La vente en viager, libre ou occupé, consiste à vendre un bien moyennant un capital immédiat et une rente à vie. Cette opération immobilière permet à de nombreux seniors de s’assurer un revenu supplémentaire pour faire face aux frais liés au grand âge. Ils peuvent ainsi compléter leur retraite et payer le maintien à domicile ou un accueil en maison de retraite.

Que signifie vente en viager ? Définition

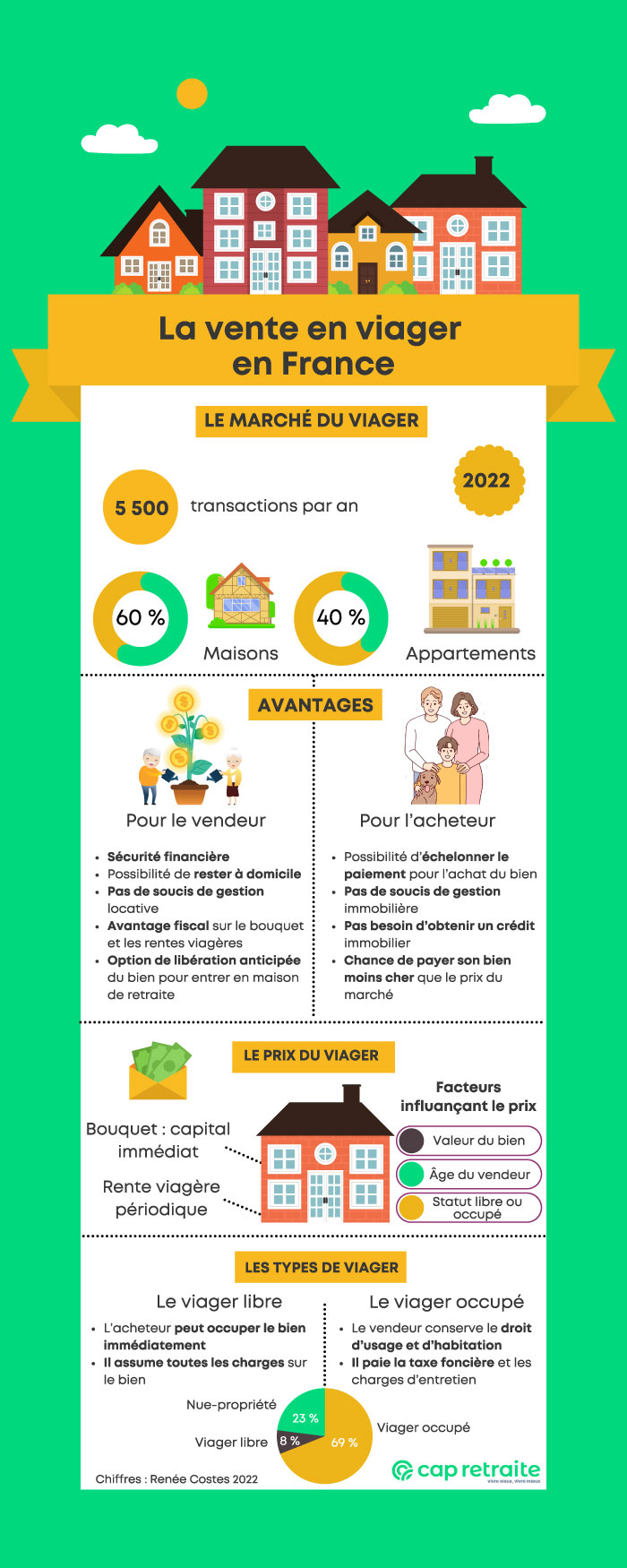

La vente en viager est une transaction immobilière, permettant de vendre un bien dans des conditions différentes des ventes classiques en France. En échange du bien cédé en viager, le vendeur (appelé crédirentier) reçoit :

- un bouquet : capital immédiat, versé comptant au moment de la signature du contrat de vente ;

- une rente viagère périodique (mensuelle, trimestrielle ou annuelle), payée à vie.

Le transfert de propriété à l’acquéreur est immédiat. Mais, l’acheteur (appelé débirentier) n’entre en pleine possession du bien qu’au décès du vendeur. C’est à ce moment-là aussi qu’il cesse de payer la rente viagère et peut disposer du bien comme bon lui semble.

Ce n’est donc qu’au décès du crédirentier que l’acheteur sait combien lui a réellement coûté son bien. En effet, le viager est soumis à l’aléa de la durée de vie du vendeur.

Le principe d’aléa (fait que la mort du vendeur doit être imprévisible) est d’ailleurs l’un des fondements de la vente en viager. Si le vendeur décède dans les vingt jours de la signature du contrat de viager d’une maladie dont il était atteint avant la conclusion de la transaction, celle-ci est nulle. La vente n’a alors aucun effet et le bien reste la propriété des héritiers du vendeur.

Pourquoi recourir à la vente en viager ?

La vente en viager est souvent envisagée par les personnes âgées dont les revenus réguliers ne suffisent pas pour financer tous leurs besoins.

La retraite moyenne s’élève à moins de 1 400 euros, en 2023, pour les salariés du régime général, et à moins de 1 200 euros pour les non-salariés. Ces sommes sont souvent insuffisantes pour faire face aux dépenses liées au vieillissement. Certes, à l’âge de la retraite, l’individu est souvent propriétaire et n’a plus de crédit immobilier à rembourser. Néanmoins, la perte d’autonomie – prise en charge à domicile ou en EHPAD – a un coût non négligeable.

Nombre de personnes âgées se demandent comment payer un séjour en maison de retraite ou financer des aides à domicile. C’est là qu’ intervient la vente en viager : elle permet de recevoir une rente à vie, qui pourra être utilisée pour couvrir ces dépenses. L’ancien propriétaire du bien immobilier a ainsi l’assurance de disposer de revenus jusqu’à sa mort.

Quelle est la différence entre vente en viager occupé et libre ?

Il existe deux formes de vente en viager, aux conditions et caractéristiques différentes. Les deux types de viager ont leurs avantages et inconvénients.

La décision d’opter pour une option ou pour l’autre dépend d’un ensemble de facteurs. La principale considération est le besoin ou non de l’ancien propriétaire de continuer à vivre dans le logement.

La vente en viager occupé

Dans le viager occupé, le vendeur garde l’usufruit du bien, c’est-à-dire le droit d’usage et d’habitation (DUH). Il peut non seulement rester vivre dans son logement, mais aussi en tirer des profits, notamment en le mettant en location. C’est lui qui reçoit le loyer et non l’acquéreur.

Ce type de viager est le plus courant : il représente 90 % des transactions de vente en viager.

Le viager occupé est donc une bonne solution pour les seniors souhaitant continuer à vivre chez eux, mais ayant besoin d’argent pour subvenir à leurs besoins. Une rente viagère mensuelle peut aussi les aider à payer l’aide à domicile. Cette option peut également convenir au résident en maison de retraite. Comme il conserve l’usufruit de son bien, il peut le louer et recevoir des loyers en plus de la rente viagère.

La vente en viager libre

Le vendeur cède le bien à l’acheteur et en perd donc l’usufruit. Il doit évacuer le logement ou le terrain. L’acquéreur, de son côté, peut immédiatement faire usage du bien : y habiter ou le louer.

Le viager libre est intéressant pour les personnes âgées souhaitant s’installer en maison de retraite, lorsque le prix de l’hébergement dépasse leurs ressources. La rente viagère peut servir à payer tout ou partie du coût de l’accueil en établissement. Elle est généralement plus élevée que dans le cas d’un viager occupé, car le vendeur ne peut plus tirer de profit du bien.

Cette option peut être plus intéressante pour la personne qui veut éviter les tracas de la location d’un logement.

Comment se passe une vente en viager ?

Une vente en viager, tout comme une transaction immobilière classique, nécessite l’intervention d’un notaire pour sa formalisation et sa légalisation. Voici les étapes clés de ce processus :

- Consultation et conseil : avant de se lancer, il est judicieux de consulter un conseiller en immobilier ou un notaire pour comprendre les implications de la vente en viager. Cette étape aide à évaluer si cette option correspond bien à ses besoins financiers et personnels.

- Évaluation du bien : une évaluation du bien immobilier est essentielle pour en déterminer la valeur. Elle peut être réalisée par un agent immobilier ou un expert, et elle influencera le montant du bouquet et de la rente viagère.

- Fixation des conditions financières : le senior, avec l’aide de son notaire ou conseiller, détermine le montant du bouquet et de la rente. Ces sommes doivent refléter la valeur du bien et les besoins financiers du vendeur.

- Trouver un acquéreur : il faut ensuite trouver un acquéreur, ce qui peut se faire via une agence immobilière, des annonces, ou des recommandations.

- Négociation et accord : une fois un acheteur intéressé trouvé, le senior négocie les termes de la vente. Cela inclut le bouquet, la rente, et d’autres conditions comme le droit d’usage du bien en viager occupé.

- Signature de l’avant-contrat : un compromis de vente est généralement signé, établissant les termes convenus. Ce document sert de base à l’acte de vente final.

- Rédaction de l’acte authentique de vente : sur la base de l’avant-contrat, le notaire rédige l’acte authentique de vente. Le contrat inclut toutes les conditions de la vente, les droits et obligations des parties, ainsi que les détails du paiement du bouquet et de la rente viagère.

- Signature de l’acte de vente : la transaction est finalisée par la signature de l’acte de vente chez le notaire. À ce stade, le senior reçoit le bouquet et commence à percevoir les rentes viagères.

- Après la vente : le senior doit s’assurer de respecter les conditions de la vente, comme le maintien du bien en bon état si c’est un viager occupé, et de gérer les rentes viagères comme un complément de revenu.

La vente en viager sécurise financièrement l’avenir du senior, tout en lui permettant potentiellement de continuer à vivre dans son domicile. Cependant, chaque étape doit être abordée avec soin et accompagnée de conseils professionnels pour garantir que les intérêts du vendeur soient bien protégés.

Comment sont fixés le bouquet et la rente ? Calcul du viager

Le calcul du bouquet et de la rente viagère constitue une étape cruciale dans la vente en viager. Elle nécessite souvent l’expertise d’un notaire pour assurer un équilibre juste entre le vendeur et l’acheteur.

Calcul du bouquet

Le bouquet est une somme d’argent versée par l’acheteur au vendeur, dès la signature de l’acte de vente. Bien qu’il ne soit pas obligatoire, il est couramment utilisé pour convertir une partie de la valeur du bien en liquidités immédiates.

Le montant du bouquet varie, mais il représente en général environ 30 % de la valeur totale du bien. Ce pourcentage n’est pas fixé par la loi. Il peut donc être ajusté en fonction des besoins du vendeur ou de la stratégie de vente adoptée.

Le montant peut être influencé par divers facteurs, tels que :

- l’âge du vendeur,

- la valeur foncière du bien,

- les conditions du marché immobilier,

- les besoins financiers immédiats du vendeur.

Calcul de la rente viagère

La rente viagère est calculée en prenant en compte plusieurs éléments clés. Elle doit refléter :

- la valeur restante du bien après déduction du bouquet,

- le loyer que pourrait percevoir le vendeur si le bien était loué,

- l’âge et l’espérance de vie du créditeur,

Dans le cas d’un achat en viager occupé, la valeur vénale du bien connaît une décote. Celle-ci tient compte du profit que l’acheteur aurait pu faire en louant le bien s’il en avait eu le plein usufruit.

Plus l’espérance de vie du vendeur est longue, plus le montant de la rente est généralement faible, car elle sera versée sur une période plus longue. Inversement, une espérance de vie plus courte peut conduire à une rente plus élevée.

La rente viagère est indexée sur l’indice INSEE des prix à la consommation (inflation). Le but : préserver le pouvoir d’achat du vendeur.

Quels sont les avantages et inconvénients d’une vente en viager ?

La vente en viager est une option immobilière qui présente des avantages et inconvénients tant pour le vendeur que pour l’acheteur.

Les avantages et inconvénients de vendre en viager

Avantages | Inconvénients |

|---|---|

|

|

Les avantages et inconvénients d’acheter en viager

Avantages | Inconvénients |

|---|---|

|

|

La décision de vendre ou d’acheter en viager doit donc être prise après mûre réflexion. Pour l’acheteur, il peut s’agir d’un bon investissement, mais pas dénué de risques.

Après une vente en viager, qui paye la taxe foncière ?

Le paiement de la taxe foncière et des autres charges sur le bien immobilier suit des règles différentes en fonction du statut du viager – occupé ou libre.

Dans un viager occupé, le vendeur (crédirentier) conserve l’usage du bien. Il continue donc à payer les frais suivants :

- taxe foncière,

- taxe d’enlèvement des ordures ménagères (TEOM),

- réparations et entretien de la maison.

En revanche, les rénovations et grosses réparations sont payées par le nouveau propriétaire, c’est-à-dire l’acquéreur.

En viager libre, l’acheteur (débirentier) a le droit d’utiliser le bien immédiatement, par conséquent c’est lui qui en assume toutes les charges, y compris la taxe foncière.

Quels impôts sur une vente en viager ?

La fiscalité de la vente en viager est avantageuse pour le crédirentier, surtout s’il s’agit d’une personne âgée.

L’impôt sur le bouquet

Le bouquet de la vente en viager de la résidence principale n’est pas imposable. Cependant, s’il s’agit d’une résidence secondaire ou d’un bien locatif, la plus-value réalisée sur la vente est soumise à l’impôt sur les plus-values immobilières.

L’impôt sur la rente viagère

La rente viagère est imposable au titre de l’impôt sur le revenu. Toutefois, elle bénéficie d’un abattement en fonction de l’âge du crédirentier au moment du début du versement de la rente :

- 30 % si le vendeur a moins de 50 ans,

- 50 % entre 50 et 59 ans,

- 60 % entre 60 et 69 ans,

- 70 % à plus de 69 ans.

Questions fréquentes

Peut-on vendre en viager sans l’accord des héritiers ?

Oui, on peut vendre en viager sans l’accord des héritiers, comme pour toute vente immobilière classique. Une personne a le droit de disposer de son bien comme elle l’entend, lorsqu’elle en a la possession exclusive.

Si les héritiers sont également propriétaires, par exemple pour un bien en indivision après le décès d’un des parents, il faudra leur accord.

Peut-on vendre en viager à un membre de sa famille ?

Oui, il est tout à fait possible de vendre en viager à un membre de sa famille. Cette transaction doit cependant respecter les mêmes règles légales et fiscales que celles appliquées à un acheteur sans lien de parenté. Dans le cas d’une vente à l’un des enfants, l’accord des autres enfants héritiers est nécessaire.

Peut-on vendre en viager un bien encore sous crédit ?

Vendre un bien en viager encore sous crédit est possible. Toutefois, le crédit hypothécaire doit être intégralement remboursé au moment de la vente, notamment grâce au paiement du bouquet.

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…

Voudrais savoir si mon epouse peut acheter ma residence principale en viager?

Merci

Bonjour,

Merci de votre commentaire,

En principe, il est possible que votre épouse achète votre résidence principale en viager, mais cela dépend des règles juridiques et fiscales en vigueur. Il est important de consulter un notaire pour évaluer les implications légales, notamment en matière de succession et d’impôts.

Bonne journée,

Amandine

Bonjour, une amie a vendu sa maison en viager, elle habite celle-ci mais envisage peut-être de rentrer en maison de retraite en temporaire. Est-ce que le nouveau propriètaire peut habiter la maison pendant le séjour de cette dame en maison de retraite ? Réponse urgent SVP. Merci. Salutations

Bonjour,

Merci de votre commentaire,

Non, en viager occupé, le nouveau propriétaire ne peut pas habiter la maison tant que votre amie conserve le droit d’usage et d’habitation, même si elle séjourne temporairement en maison de retraite.

Bonne journée,

Amandine.

j’aimerais vendre ma résidence principale en viager partiellement libre. Ma propriété possède un bâtiment à la location que j’aimerais habiter et vendre en viager libre la maison principale avec 2 hectares de terrain bâtiments compris. Est-ce possible? le viager à la campagne intéresse de plus en plus de personnes, est-ce vrai?