Lorsqu’une personne est mise sous tutelle, la gestion de son patrimoine est confiée à un tuteur. Qui contrôle alors son compte bancaire ? Peut-il encore utiliser ses moyens de paiement ? Les proches sont-ils autorisés à intervenir ? Qui surveille le tuteur ? Autant de questions que les familles se posent souvent. La mesure de protection juridique ne prive pas totalement le majeur d’autonomie : elle vise à garantir ses intérêts financiers. Tour d’horizon des droits du majeur et des devoirs de son protecteur.

Qui gère le compte bancaire d’une personne sous tutelle ?

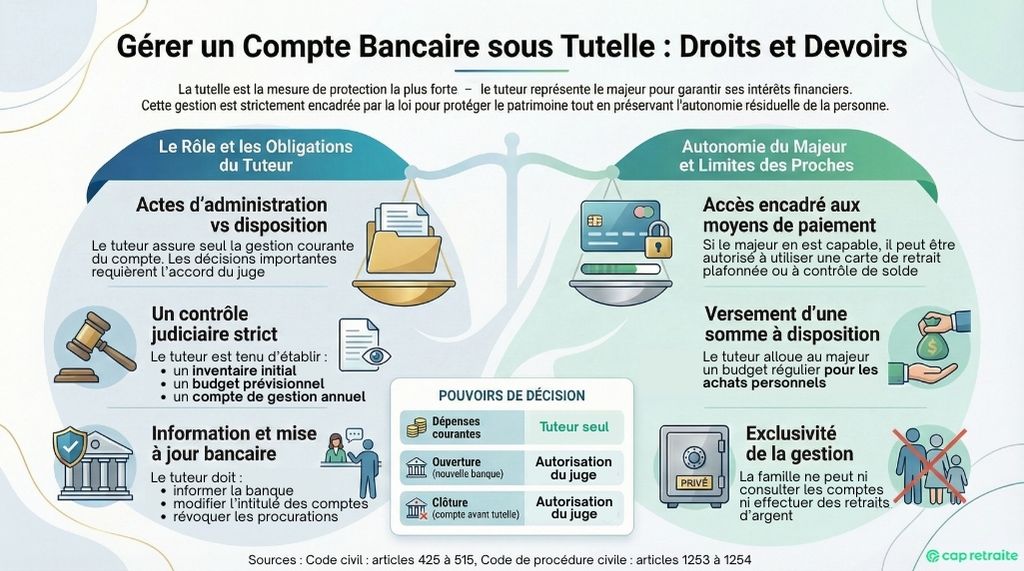

La tutelle est la mesure de protection juridique des majeurs la plus forte. La personne protégée est représentée par un tuteur dans les actes de la vie courante.

La gestion du compte bancaire constitue l’un des principaux rôles du tuteur. Le but : protéger les intérêts patrimoniaux d’une personne dont les facultés sont trop altérées pour agir seule.

Gestion du compte bancaire : perception des revenus et règlement des dépenses

Le compte bancaire est géré par le tuteur, qui agit au nom de la personne protégée et exclusivement dans son intérêt.

Autrement dit, le tuteur assure notamment les missions suivantes :

- Administration du compte courant et des comptes d’épargne ;

- Perception des revenus versés sur le compte au nom du majeur : salaire, pensions de retraite, allocations, etc. ;

- Règlement des dépenses à partir de ce compte : loyer, frais d’accueil en EHPAD, électricité, charges liées à la santé, assurances, etc. ;

- Placement de tout ou partie des sommes excédentaires sur un compte d’épargne, lorsque la situation le permet ;

- Versement au majeur d’une somme laissée à sa disposition. Elle est remise en espèces ou virée sur un compte dédié, pour couvrir les petites dépenses du quotidien. Le majeur peut ainsi effectuer les achats courants qu’il est en mesure de comprendre, en fonction de ses capacités.

Le tuteur gère ainsi les finances du majeur en s’appuyant sur le budget de la tutelle qu’il a défini au début de la mesure.

Un rôle encadré par la loi : les actes d’administration ou de disposition

Si le tuteur a un pouvoir important sur le compte bancaire du majeur, celui-ci n’est pas absolu. La loi distingue en effet deux catégories d’actes :

- actes d’administration, c’est-à-dire de gestion courante, que le tuteur peut accomplir seul. Il s’agit notamment du paiement des dépenses habituelles, de retraits d’argent et de l’administration des prélèvements ;

- actes de disposition, c’est-à-dire des opérations importantes susceptibles de modifier le patrimoine du majeur. Par exemple : ouverture ou clôture de certains comptes, souscription de placements financiers… Ces actes nécessitent l’autorisation du juge des contentieux de la protection ou du conseil de famille, s’il a été constitué.

Actes d’administration : le majeur seul | Actes de disposition, nécessitant une autorisation | |

|---|---|---|

Carte bancaire | Obtention d’une carte bancaire de retrait | Obtention d’une carte bancaire de crédit |

Ouverture d’un compte bancaire |

| |

Clôture d’un compte bancaire | Clôture d’un compte de dépôt ouvert APRÈS le prononcé de la tutelle* | Clôture d’un compte de dépôt ouvert AVANT le jugement |

Transfert d’un compte | Transfert du compte dans une autre banque |

Flou juridique et pratique bancaire

La réforme de 2019, qui a simplifié l’application des mesures de protection juridique, a laissé un flou juridique autour de plusieurs points concernant le compte bancaire…

Les règles liées aux comptes sont exposées dans l’article 427 du Code civil :

- le tuteur n’a pas le droit d’ouvrir un autre compte ou livret dans une nouvelle banque ;

- le juge peut l’y autoriser seulement si l’intérêt du majeur le justifie ;

- le tuteur ne peut pas clôturer un compte ou livret ouvert avant le jugement.

Conclusion logique : l’ouverture d’un autre compte/livret dans la même banque est possible, tout comme la clôture d’un compte/livret ouvert après le jugement.

Toutefois, la situation est moins simple. Le décret 2008-1484 définissant précisément les actes d’administration et de disposition n’a pas été modifié à la suite de la réforme. Résultat : selon la lettre de la loi, ces opérations restent des actes de disposition, en principe soumis à une autorisation.

Dans l’esprit de la réforme de 2019, ces opérations sont considérées comme peu risquées et ne devraient pas nécessiter d’autorisation systématique. En pratique, banques et tribunaux acceptent souvent que le tuteur agisse seul dans ces situations.

Il reste important d’avoir conscience de ce flou juridique. Il explique pourquoi les notices et informations transmises aux tuteurs familiaux peuvent parfois sembler contradictoires.

Le majeur sous tutelle peut-il encore utiliser son compte ?

La tutelle implique une incapacité civile du majeur : il ne peut plus gérer seul ses finances. En principe, le tuteur le représente dans tous les actes patrimoniaux.

Mais, en fonction de la situation et de l’état de la personne protégée, le juge peut alléger la tutelle, à tout moment (article 473 du Code civil). Autrement dit, il peut énumérer des actes que le majeur a le droit de faire seul ou avec l’assistance du tuteur (plutôt qu’une représentation).

Ces aménagements visent à protéger la personne sans la priver totalement de son autonomie. La décision est souvent prise en concertation avec le curateur et en fonction du budget prévisionnel.

Exemple d’actes pouvant être autorisés :

- utilisation encadrée d’une carte bancaire à plafond limité ;

- mise à disposition d’un montant régulier pour les dépenses personnelles…

Carte bancaire, chéquier, retrait d’argent sous tutelle : comment ça marche ?

La question de la carte bancaire est souvent l’une des plus sensibles lors d’une mise sous tutelle. Retrait de la carte, impossibilité de payer certains achats, plafonds jugés trop bas… Ces situations peuvent être mal vécues par la personne protégée.

L’utilisation des moyens de paiement repose sur un équilibre délicat entre protection financière et respect de la vie quotidienne.

Carte bancaire sous tutelle – est-ce possible ?

En principe, le tuteur se charge du paiement des charges et dépenses courantes. Il peut donc disposer d’une carte bancaire ou d’un chéquier pour effectuer ces paiements.

Le but de la tutelle n’est pas de priver totalement le majeur d’accès à son argent. Par conséquent, le tuteur établit un budget et détermine les sommes qui peuvent être laissées à sa disposition.

Dans ce cas, le tuteur peut lui ouvrir un compte dédié où il vire les sommes disponibles. Ensuite, plusieurs options existent en fonction des capacités du majeur. Celui-ci peut alors avoir :

- une carte de retrait plafonnée. De nombreuses banques proposent des cartes sans code pour les personnes ayant des troubles de la mémoire ;

- une carte de paiement à contrôle de solde. Elle permet de faire des retraits d’argent et des achats d’un montant limité.

Que faire en cas d’interdiction bancaire du majeur ?

Parfois avant d’être placée sous protection juridique, une personne vulnérable fait l’objet d’une interdiction d’émettre des chèques. C’est d’ailleurs souvent l’un des motifs de la demande de mise sous tutelle.

Il arrive par exemple qu’une personne atteinte de la maladie d’Alzheimer fasse des dépenses inconsidérées, parce qu’elle oublie ou ne parvient plus à suivre son budget.

Après la mise sous tutelle, le juge ou le conseil de famille peut autoriser le tuteur à faire fonctionner les comptes bancaires, sous sa propre signature. Il pourra alors utiliser les moyens de paiement habituels de la personne protégée (carte bancaire, chéquier, virements, prélèvements).

Le but : garantir le paiement des dépenses courantes (logement, alimentation, soins, etc.), sans exposer le majeur à de nouveaux risques.

Quels sont les droits de la famille sur le compte bancaire du majeur sous tutelle ?

Seul le tuteur est autorisé à gérer les comptes bancaires et postaux de la personne sous tutelle. Même si un membre de la famille disposait d’une procuration sur le compte du majeur, il ne peut plus s’en servir.

Dès l’ouverture de la mesure, le tuteur doit d’ailleurs faire révoquer les procurations existantes sur tous les comptes de la personne protégée.

Les proches peuvent-ils consulter les comptes ?

Les membres de la famille n’ont pas accès aux relevés bancaires de la personne sous tutelle.

En général, les banques envoient les relevés bancaires uniquement au tuteur. Si le majeur est capable de comprendre ses finances, le tuteur peut les lui remettre. Le juge peut aussi autoriser la communication directe des relevés bancaires à la personne protégée, afin d’encourager son autonomie et respecter son droit à l’information.

Peut-on retirer de l’argent pour un parent sous tutelle ?

Même avec l’accord du tuteur, un proche ne peut pas effectuer de retraits, de paiements ou de mouvements d’argent sur le compte d’une personne sous tutelle. Ces opérations relèvent exclusivement du tuteur, qui en assume seul la responsabilité.

Un retrait d’argent non autorisé peut être considéré comme :

- une ingérence dans la mesure de protection ;

- un abus de faiblesse…

En cas de besoin ponctuel (dépense imprévue, urgence…), le proche doit contacter le tuteur. Il est le seul autorisé à agir, avec ou sans autorisation du juge, selon la portée financière de l’opération à réaliser.

Que faire en cas de désaccord avec le tuteur ?

Les désaccords entre proches et tuteur sont assez fréquents, notamment en matière de gestion financière.

Dans un premier temps, il est préférable de privilégier le dialogue pour comprendre les décisions du tuteur et les contraintes juridiques qu’il doit respecter.

Si le désaccord persiste ou si la famille estime que les intérêts du majeur ne sont pas respectés, il est possible de saisir le procureur de la République. Le signalement peut être effectué par les personnes suivantes :

- procureur de la République lui-même ;

- juge des contentieux de la protection ;

- personne habilitée à demander l’ouverture d’une tutelle (conjoint, parent ou allié, proche, curateur…) ;

- conseil de famille ;

- majeur protégé lui-même.

La démarche consiste à adresser un courrier motivé, exposant précisément les faits reprochés. Il doit s’agir d’un manquement, d’une négligence ou d’un dysfonctionnement réel, et non d’un simple désaccord personnel. La lettre peut être envoyée ou déposée auprès du tribunal judiciaire du lieu de résidence du majeur.

Le procureur procède alors à une enquête. Selon la situation, il peut décider de saisir le juge des contentieux de la protection. Ce dernier appréciera les suites à donner : rappel des obligations du tuteur, réduction de ses prérogatives ou, dans les cas les plus graves, son remplacement.

Quelles sont les obligations du tuteur en matière de gestion bancaire ?

La gestion des comptes bancaires du majeur est encadrée par la loi et s’exerce sous le contrôle du juge. Le tuteur a donc plusieurs obligations à respecter au début et pendant la mesure. Elles visent à sécuriser les intérêts financiers du majeur et à garantir la transparence de la tutelle.

Informer la banque de la mesure de tutelle

Dès sa nomination, le tuteur doit informer les établissements bancaires concernés de la mise en place de la tutelle.

Dans ce cadre, le tuteur doit :

- fournir une copie du jugement ;

- faire modifier l’intitulé des comptes ou livrets existants. Ils mentionneront désormais la mesure de protection : par exemple, Madame Durand, sous la tutelle de Monsieur Bernard ;

- ouvrir un compte si le majeur n’en a pas, afin de permettre la gestion de ses finances. L’autorisation du juge n’est pas nécessaire ;

- faire annuler les procurations ;

- désolidariser un compte joint, si le majeur est titulaire d’un tel compte avec un tiers. Les fonds sont transférés sur le compte propre de la personne protégée. Cette démarche nécessite l’autorisation du juge.

Ces actions garantissent le bon fonctionnement de la mesure. Réalisées à temps et dans les règles, elles permettent d’éviter un éventuel blocage des comptes lié à une information tardive ou incomplète.

Bon à savoir : le tuteur ne peut pas fermer un compte ou livret ouvert avant la tutelle. Le but : respecter les choix de la personne protégée, notamment concernant l’établissement bancaire.

Lorsque l’intérêt du majeur le commande, le juge peut autoriser le tuteur à déroger à ce principe. Par exemple : si un majeur est titulaire de comptes dans plusieurs banques, réunir ses fonds dans un même établissement permet de réduire les coûts. D’un autre côté, le juge s’assurera que les changements de banquiers ne perturbent pas la personne vulnérable.

Établir un inventaire et un budget prévisionnel

Dès l’ouverture de la mesure, le tuteur doit faire procéder à un inventaire du patrimoine du majeur, en sa présence si possible. Pour les comptes bancaires, il dispose de 6 mois pour établir ce document.

Le but :

- identifier les comptes existants, les soldes et les placements ;

- faciliter la gestion financière ;

- permettre son contrôle par le juge.

Le tuteur est également tenu d’établir un budget prévisionnel.

Le but :

- déterminer, en fonction des revenus et des dépenses habituelles du majeur, les sommes à consacrer à son entretien ;

- faciliter ses décisions bancaires : constitution d’une épargne, argent laissé à disposition de la personne protégée…

Rendre compte annuellement de la gestion bancaire

Le tuteur doit établir, tous les ans, un compte annuel de gestion, transmis au juge des contentieux de la protection. Il y énumère l’ensemble des opérations financières effectuées au cours de l’année précédente :

- transactions bancaires (ouverture ou clôture de comptes et livrets) ;

- mouvements d’épargne (placements, retraits) ;

- opérations immobilières (vente ou achat) ;

- transactions mobilières (vente ou achat d’une voiture, de meubles ou d’objets précieux) ;

- remboursements de dettes, le cas échéant.

Le tuteur y joint les justificatifs des transactions les plus importantes, ainsi que les relevés bancaires de l’année concernée.

Bon à savoir : si le patrimoine est peu important, le juge peut dispenser le tuteur d’établir ce compte annuel ou du moins de le soumettre à son contrôle.

Parfois, le juge désigne un subrogé tuteur pour surveiller les actes passés par le tuteur. Dans ce cas, le subrogé tuteur doit approuver et signer le compte annuel de gestion. Il le transmet ensuite au tribunal judiciaire, sauf dispense.

Toutes ces règles ont un même objectif : garantir une gestion sécurisée des finances, dans l’intérêt exclusif de la personne protégée.

Questions fréquentes

Que faire si une opération bancaire crée un conflit d’intérêts entre le tuteur et le majeur ?

Lorsqu’un tuteur doit réaliser une opération financière qui le place en situation de conflit d’intérêts avec la personne protégée, il ne peut pas intervenir lui-même. Dans ce cas, c’est le subrogé tuteur qui est chargé d’effectuer l’acte concerné. S’il n’y a pas de subrogé tuteur, le tuteur doit demander au juge ou au conseil de famille de nommer un tuteur ad hoc. Exemple de conflit d’intérêts : recevoir une donation du majeur ou être bénéficiaire d’une assurance vie ouverte en son nom.

Que faire si la banque bloque le compte bancaire d’une personne sous tutelle ?

Normalement, la banque ne bloque pas automatiquement le compte bancaire d’une personne sous tutelle. Le tuteur doit l’informer qu’il est maintenant habilité à gérer les comptes. Parfois cependant, l’établissement bancaire met longtemps à exécuter la décision du juge et à permettre au tuteur de prendre la main. Si la banque bloque, il existe des solutions.

Sources

Code civil : articles 425 à 427, 440, 454 à 457, 473 à 476, 496 à 515

Code de procédure civile : articles 1253 à 1254

Décret n° 2008-1484 du 22 décembre 2008 relatif aux actes de gestion du patrimoine des personnes placées en curatelle ou en tutelle

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…