Quelle forme peut prendre l’aide apportée à un ascendant ? Comment faire le calcul du paiement à la maison de retraite par les descendants ? Peut-on éviter l’obligation alimentaire ? Est-elle déductible des impôts ? Autant de questions liées au calcul de l’obligation alimentaire que se posent les proches d’une personne dans le besoin.

Quels sont les critères du calcul de l’obligation alimentaire ?

Toute personne dans le besoin peut se tourner vers ses descendants et ascendants pour obtenir une aide adaptée. Celle-ci est proportionnelle aux besoins du demandeur et aux moyens de celui ou de ceux qui la lui accordent.

L’obligation alimentaire, générosité ou devoir ?

Le reste à charge d’un accueil en établissement est parfois trop élevé pour une personne âgée avec une petite retraite. Une pension alimentaire peut alors être versée par chaque descendant pour aider à financer l’Ehpad ou la résidence senior. La loi définit cette solidarité familiale comme une « obligation alimentaire » (article 205 du Code civil).

Plus qu’un simple élan de générosité, ce devoir fonctionne d’ailleurs dans les deux sens. Un enfant peut aussi se tourner vers son parent. Le plus souvent évoquée dans le cadre de l’aide sociale, cette obligation s’applique dans d’autres situations, notamment pour permettre le maintien à domicile.

Le calcul du paiement de la maison de retraite par les descendants peut causer des tensions dans une famille. Connaître la loi permet de réduire les conflits. Vous saurez aussi comment réagir lorsque le Conseil départemental invoque l’obligation alimentaire envers les parents dans une procédure d’aide sociale.

La proportionnalité aux besoins et moyens des intéressés

Lorsqu’il existe plusieurs descendants (enfants, gendres et belles-filles, petits-enfants) obligés alimentaires, une disparité dans les revenus de chacun des membres de la famille ne signifie pas que le calcul de l’obligation alimentaire favorisera les uns au détriment des autres. Un obligé alimentaire paiera uniquement en fonction de ses revenus.

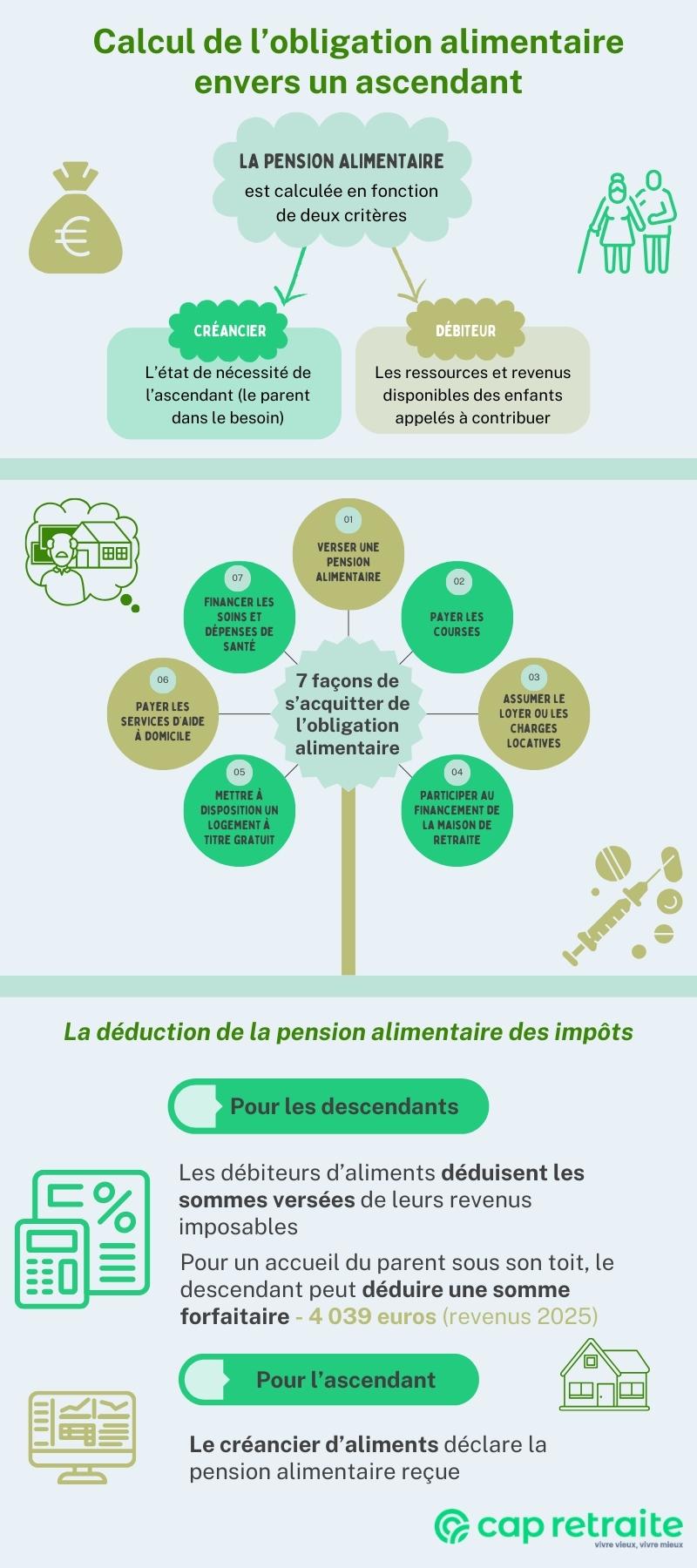

Deux critères prévalent en effet à l’instauration et au calcul de l’obligation alimentaire :

- l’état de nécessité du créancier d’aliments (le parent dans le besoin),

- les ressources et revenus disponibles des débiteurs d’aliments (les enfants appelés à contribuer).

Quelles sont les ressources prises en compte pour l’obligation alimentaire ?

La situation est différente selon qu’il s’agit d’une demande émanant directement de la personne dans le besoin ou d’un dossier d’aide sociale.

L’obligation alimentaire en dehors de l’aide sociale

Il n’existe pas de grilles d’évaluation officielles à la disposition des familles pour le calcul de l’obligation alimentaire et de la participation de chaque débiteur. En général, les proches s’arrangent à l’amiable en prenant en compte les possibilités de chacun. Ils peuvent s’entendre entre eux pour définir les ressources et charges qu’ils souhaitent prendre en compte dans leur partage.

En cas de conflits familiaux, la personne dans le besoin peut saisir le juge aux affaires familiales pour trancher.

Vous pouvez utiliser notre outil simulateur de calcul de l’obligation alimentaire envers un ascendant pour vous faire une idée de l’aide alimentaire que vous pouvez apporter à vos parents.

L’obligation alimentaire dans le cadre de l’aide sociale

Pour l’aide sociale départementale, toutes les ressources des obligés alimentaires sont prises en compte pour le calcul de l’obligation alimentaire, y compris les revenus non saisissables, les indemnités du chômage, les pensions retraites, etc.

Notons que les ressources du conjoint sont également considérées en cas de demande d’aide sociale à l’hébergement (ASH) auprès du Conseil départemental.

Il n’existe pas de base de calcul nationale. Toutefois, le département peut avoir son propre barème de calcul de l’obligation alimentaire en maison de retraite.

Comment est calculé le montant de la pension alimentaire versée à un ascendant ?

Le calcul du montant de la pension alimentaire versée à un ascendant (non demandeur de l’ASH) prend en compte les différentes formes d’aides.

- L’obligé alimentaire peut verser une somme d’argent (pension alimentaire) directement au parent qu’il soutient.

- Il peut aussi s’acquitter de son devoir d’obligation alimentaire en prenant en charge directement certains frais de la personne dans le besoin :

- loyer ou charges locatives,

- courses,

- soins et dépenses de santé,

- frais d’hébergement en maison de retraite,

- mise à disposition gratuite d’un logement

- services d’aide à domicile.

- On peut également renoncer, au profit du demandeur, à un droit d’usufruit sur un bien (loyers d’une maison, revenus d’un portefeuille d’actions, etc.) La somme ainsi perçue par le bénéficiaire sera incluse dans le calcul de l’obligation alimentaire dont s’acquitte son débiteur.

La forme et le calcul de l’obligation alimentaire restent en priorité à la discrétion des proches. Les débiteurs peuvent donc se mettre d’accord pour que l’un d’eux accueille le parent chez lui, quelles que soient ses ressources.

Qui sont les obligés alimentaires en EHPAD ?

En principe, les obligés alimentaires d’un résident en EHPAD sont les proches suivants :

- descendants : enfants, petits-enfants…

- ascendants : parents…

- gendres et belles-filles (sauf en cas de divorce ou quand l’époux et ses enfants sont décédés.

Bon à savoir : en cas de demande d’aide sociale à l’hébergement (ASH), les petits-enfants ne peuvent plus être sollicités par les services du département. L’obligation alimentaire ne s’applique plus aux petits-enfants dans ce cas, depuis la loi « bien vieillir » du 8 avril 2024.

Comment faire le calcul du paiement de la maison de retraite par les descendants ?

Déterminer la contribution de chacun dans le calcul du paiement de la maison de retraite par les descendants peut être un casse-tête. En effet, il n’y a ni barème ni formule…

Voici quelques conseils pratiques pour vous guider dans ce processus :

1. Estimez les besoins de votre parent

Commencez par une évaluation précise des besoins financiers de votre parent. Il s’agit d’une part de déterminer ses frais :

- coût du séjour et ce qu’il inclut,

- soins médicaux non couverts par l’Assurance maladie,

- autres dépenses liées à son bien-être.

D’autre part, vérifiez quels sont ses revenus et les ressources qu’il peut utiliser pour payer son accueil et ses dépenses courantes.

2. Pensez aux aides financières

En cas de ressources insuffisantes, renseignez-vous sur les aides financières possibles, comme l’allocation logement et l’allocation personnalisée d’autonomie (APA). Elles peuvent réduire la facture et votre propre participation.

3. Analysez vos propres ressources

Passez en revue vos ressources financières. Prenez en compte vos revenus réguliers (salaires, pensions, allocations), vos économies et toutes autres ressources. Cette étape vous aidera à comprendre votre capacité de contribution sans mettre en péril votre propre situation financière.

Votre obligation alimentaire ne peut être disproportionnée par rapport à vos propres moyens. C’est le cas aussi si ce sont les services d’aide sociale qui déterminent votre participation.

4. Utilisez un simulateur de calcul

N’hésitez pas à employer un simulateur de calcul de l’obligation alimentaire. Cet outil peut vous donner une estimation de la contribution attendue de chaque descendant. Cela permet de mieux planifier et répartir les charges entre les différents membres de la famille.

5. Organisez une réunion familiale

Discutez ouvertement avec les autres descendants (frères, sœurs, etc.) pour déterminer comment partager équitablement la charge financière.

Une réunion familiale peut aider à clarifier les attentes et à éviter les tensions. Assurez-vous que chaque contribution est proportionnelle aux revenus de chacun.

6. Demandez le barème du Conseil départemental

Si vous envisagez de recourir à l’aide sociale à l’hébergement (ASH), vous pouvez demander aux services du Conseil départemental s’ils disposent d’un barème spécifique. Vous pourrez plus facilement faire le calcul. Même si vous ne désirez pas demander l’ASH, ce barème (quand il existe) peut vous guider et souvent réduire les tensions avec vos proches.

Exemple de calcul selon le barème de l’ASH dans le Pas-de-Calais :

Paiement de chaque descendant = (ressources – charges) x taux de participation

- Ressources = celles qui figurent sur l’avis d’imposition ;

- Charges = vos dépenses courantes. Dans ce département, elles sont définies ainsi :

- Loyer ou emprunt immobilier pour la résidence principale ;

- Pensions alimentaires ;

- « Forfait charges » (il correspond à l’alimentation, l’électricité, etc.) en fonction de la composition du foyer :

- Personne seule : 1 SMIC net ;

- Couple : 1,5 SMIC ;

- par enfant à charge : 0,25 SMIC ;

- par enfant étudiant à charge : 0,5 SMIC.

- Taux de participation – Il dépend du lien de parenté :

- Conjoint ou partenaire de PACS : 100 % (si les ressources sont supérieures au SMIC) ;

- Parents ou enfants : 25 %

- Beaux-enfants : 12,5 %.

Vous pouvez vous inspirer de cet exemple et l’adapter à votre situation personnelle.

Attention : il ne s’agit que d’un exemple parmi d’autres. Lié à l’ASH, il peut manquer de souplesse pour la situation spécifique de votre famille.

7. Consultez un professionnel en cas de doute

Si vous avez des questions spécifiques ou des doutes sur le calcul et le paiement, il peut être utile de se faire aider. Consultez un avocat spécialisé en droit de la famille ou un conseiller en gestion de patrimoine. Ils peuvent offrir des conseils adaptés à votre situation personnelle.

8. Tenez compte des avantages fiscaux

Sachez que les sommes versées dans le cadre de l’obligation alimentaire peuvent être déductibles de vos revenus imposables. Assurez-vous de bien comprendre les conditions de déduction fiscale.

En suivant ces conseils, vous pourrez mieux gérer le calcul du paiement de la maison de retraite par chaque descendant tout en maintenant un équilibre familial.

Peut-on éviter l’obligation alimentaire ?

Une personne dont les ressources ne permettent en aucun cas d’aider son parent pourra être dispensée de l’obligation alimentaire (Code civil, article 208). Néanmoins, en cas de requête en obligation alimentaire auprès de la justice, le juge peut demander de remplacer le paiement d’une pension par un accueil gratuit du proche au domicile du débiteur, si celui-ci prouve qu’il ne peut payer de pension alimentaire.

Les cas de dispense de l’obligation alimentaire pour manquement

D’autres cas entraînent une dispense de l’obligation alimentaire. Par exemple, des enfants de parents qui ont manqué à leurs devoirs peuvent aussi être dispensés de payer une pension alimentaire à ces derniers.

Le Code civil et le Code de l’action sociale et des familles prévoient plusieurs cas de dispenses partielle ou totale de l’obligation alimentaire, liés aux relations entre le créditeur et le créancier.

Sont exonérés de l’obligation alimentaire :

- un enfant dont les parents se sont vu retirer totalement l’autorité parentale en raison de crimes commis à son égard (maltraitance, consommation de drogue, etc.) – articles 378 et 378-1 du Code civil ;

- un enfant qui était pupille de l’État et a été élevé par le service de l’Aide sociale à l’enfance jusqu’à la fin de la scolarité obligatoire, sauf si les parents ont remboursé les dépenses au département – article L. 228-1, du Code de l’action sociale et des familles ;

- un enfant retiré de son milieu familial par un juge pendant plus de 36 mois cumulés pendant ses 18 premières années de vie – article L. 132-6 du Code de l’action sociale et des familles ;

- un enfant dont le parent créancier alimentaire a été condamné comme auteur, co-auteur ou complice d’un crime ou d’une agression sexuelle contre l’autre parent – article L. 132-6 du CASF ;

- l’adopté est dispensé à l’égard de ses père et mère biologiques, lorsqu’il devient pupille de l’État ou est pris en charge dans les délais cités dans l’article L. 132-6 du CASF – article 367 du Code civil ;

- un débiteur envers lequel le créancier a manqué gravement à ses obligations – article 207 du Code civil ;

- les petits-enfants dans le cadre d’une demande d’aide sociale à l’hébergement (ASH) pour leur grand-parent – article L. 132-6 du CASF.

Les descendants (petits-enfants) et conjoints des débiteurs exonérés le sont aussi.

Dans la plupart de ces cas, le juge aux affaires familiales peut décider contre l’exonération de la pension alimentaire, selon les circonstances.

Sanctions en cas de refus de payer

Attention, se soustraire à l’obligation alimentaire sans raison est passible d’une amende de 15 000 euros et d’une peine de prison pouvant aller jusqu’à deux ans.

Trouver une maison de retraite près de chez vous n’a jamais été aussi facile !

SERVICE GRATUIT & SANS ENGAGEMENT

Quels sont les avantages fiscaux liés à l’obligation alimentaire ?

Les pensions versées dans le cadre de l’obligation alimentaire sont déductibles des revenus imposables. Le calcul de la déduction de l’obligation alimentaire ne peut cependant comprendre que l’aide proportionnelle aux besoins de la personne aidée et aux moyens du débiteur. La jurisprudence se réfère généralement au montant du SMIC pour évaluer les besoins de la personne et considérer la pension déterminée par le calcul de l’obligation alimentaire comme justifiée.

Les parents doivent aussi déclarer le montant de la pension alimentaire qu’ils perçoivent (ou de son équivalent en nature). La partie de l’aide qui n’est pas incluse dans le calcul de la déduction de l’obligation alimentaire n’est pas imposée entre les mains du parent qui reçoit l’aide.

Les débiteurs d’aliments doivent pouvoir fournir des justificatifs (factures, chèques, virements, etc.) afin de justifier le calcul de la déduction de l’obligation alimentaire.

Paiement de la maison de retraite par les descendants et impôts

Ainsi le paiement de la maison de retraite par les descendants peut être déduit de leurs impôts. La somme déclarée doit correspondre aux besoins de la personne âgée et aux moyens du payeur. Il faut également pouvoir prouver que le résident est dans le besoin.

Le montant à déduire s’entend après participation de l’APA et autre aide financière.

Accueil d’un parent chez soi

Les enfants choisissant d’accueillir leur parent sous leur toit pourront bénéficier d’avantages fiscaux. Le calcul de la déduction de l’obligation alimentaire dépend de la situation de l’ascendant :

- Si l’ascendant est dans le besoin, l’enfant peut réduire de ses revenus de 2025, déclarés en 2026, une somme forfaitaire de 4 039 € (ce montant est susceptible d’être revalorisé) ;

- Si les ressources de l’ascendant de plus de 75 ans sont inférieures ou égales à l’allocation de solidarité aux personnes âgées (12 411,44 € pour une personne seule et 19 268,80 € pour un couple, pour les revenus de 2025), il est réputé dans le besoin et l’enfant peut réduire de ses revenus une somme forfaitaire de 4 039 euros ;

- Si cette somme est insuffisante , il est possible de déduire les dépenses, sous réserve de pouvoir justifier le calcul de la déduction de l’obligation alimentaire (relevés bancaires, factures…).

Déclarer l’obligation alimentaire : bien remplir la case 6GU

Dans le cadre de l’obligation alimentaire envers un parent en perte d’autonomie, les aides financières versées peuvent être déclarées fiscalement. C’est notamment le cas si vous participez à ses frais d’hébergement en maison de retraite. Pour bénéficier d’une déduction fiscale, il convient de reporter les montants versés dans la case 6GU de votre déclaration de revenus. Ces sommes peuvent inclure des virements, paiements directs ou aides en nature (comme un accueil au domicile). Elles doivent être justifiées et proportionnées à vos ressources.

Attention : la personne aidée doit également les mentionner dans sa propre déclaration, sauf si elle perçoit l’ASPA ou dispose de revenus très modestes.

Questions fréquentes

Qui paie l’Ehpad pour un parent ?

Lorsqu’un parent entre en Ehpad, le paiement des frais est d’abord de la responsabilité du résident lui-même, avec ses revenus et éventuellement son épargne. Si ses ressources sont insuffisantes, ses enfants et parfois d’autres proches (en fonction du degré de parenté) peuvent être sollicités pour contribuer, en vertu de l’obligation alimentaire. Cette contribution est calculée selon leurs capacités financières respectives.

L’épargne est-elle prise en compte dans le calcul de l’obligation alimentaire pour une personne âgée ?

Dans le cadre du calcul de l’obligation alimentaire en France, les sommes placées sur des comptes d’épargne ne sont généralement pas directement considérées comme des ressources disponibles. L’accent est plutôt mis sur les revenus réguliers tels que les pensions, les retraites, et les revenus du travail. Cela dit, les revenus générés par l’épargne, comme les intérêts, peuvent être pris en compte.

Il est important de noter que chaque situation est unique et sera évaluée individuellement. L’objectif est d’assurer le bien-être de la personne âgée tout en préservant la capacité financière des obligés alimentaires. L’administration cherche à établir un équilibre entre les besoins de la personne dépendante et les moyens des proches, sans pour autant épuiser leurs épargnes.

Pour une évaluation précise et personnalisée, il est recommandé de consulter un professionnel en droit de la famille. Cette démarche permettra de clarifier la situation financière et les obligations de chacun, en tenant compte des spécificités de chaque cas.

Quel est le montant de la pension alimentaire versée à un ascendant ?

En moyenne, le montant de la pension alimentaire versée à un ascendant non marié bénéficiaire de l’ASH s’élève à 270 euros par mois.

Pour la moitié des personnes non mariées recevant l’aide sociale, le montant de l’obligation alimentaire assumé mensuellement par les proches est supérieur à 210 euros. Un quart des obligés alimentaires paient plus de 380 euros par mois (Études et Résultats n° 1272 © DREES. Juin 2023).

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…

L’obligation alimentaire concerne-t-elle aussi le conjoint d’un descendant si sont mariés sous le régime de la séparation de biens ?

Bonjour

Je vous remercie pour votre commentaire.

Le régime de la séparation de biens n’annule pas automatiquement l’obligation alimentaire envers les beaux-parents, mais son application réelle dépend de critères juridiques et financiers spécifiques que seuls les tribunaux ou un conseiller juridique peuvent confirmer.

Bonne journée.

Amandine

Bonjour, mon père en EHPAD est propriétaire d’ un pavillon.

Pourquoi doit on payer l’ obligation alimentaire ? Il n a qu à vendre son pavillon.

Bonjour

Je vous remercie pour votre commentaire.

L’obligation alimentaire s’impose car la solidarité familiale prime légalement sur la mobilisation immédiate du patrimoine immobilier, dont la vente peut être freinée par diverses contraintes juridiques ou stratégies de gestion.

Bonne journée.

Amandine