Vous vous demandez comment est calculée votre pension de retraite ? Ou pourquoi vous dépendez d’une caisse de retraite complémentaire en plus du régime de base ? Découvrez à quoi sert cette caisse, comment elle fonctionne et quels services utiles elle peut vous proposer pour bien vieillir.

Qu’est-ce qu’une caisse de retraite complémentaire ?

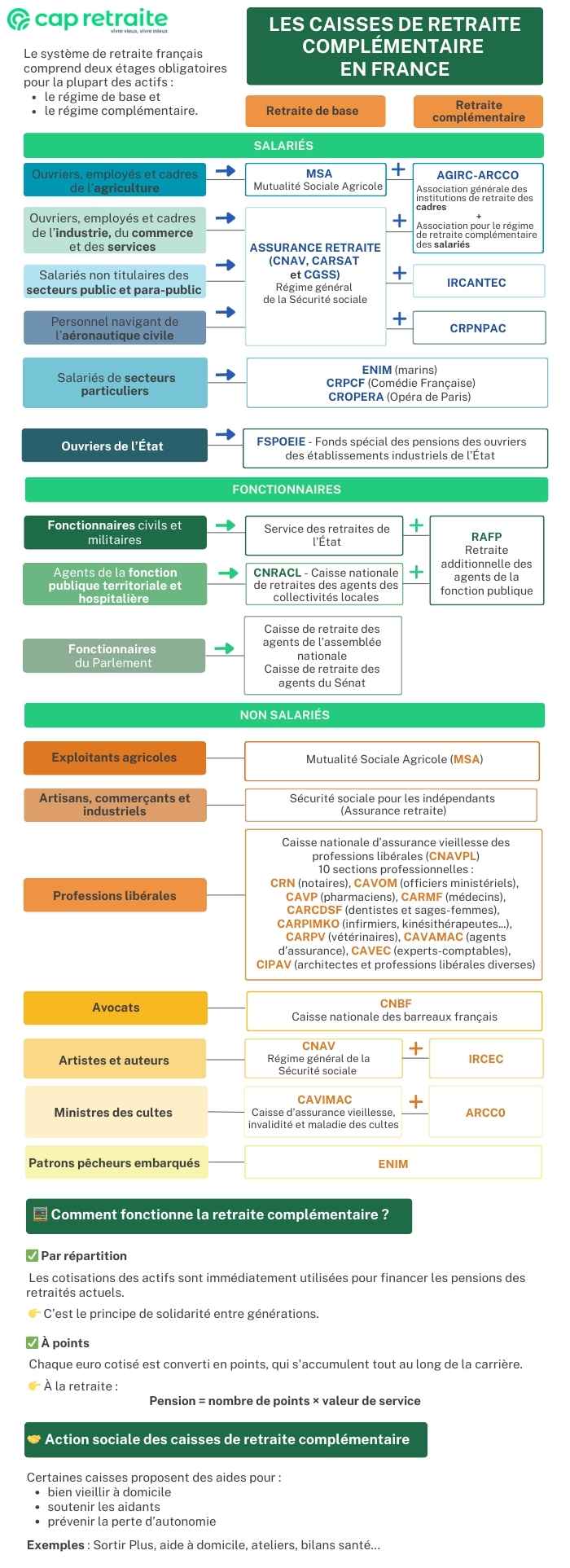

Une caisse de retraite complémentaire est un organisme qui gère un régime de retraite s’ajoutant à votre retraite de base.

Le système de retraite en France : régime de base et régime complémentaire

Le système de retraite français comprend deux étages obligatoires pour la plupart des actifs : le régime de base et le régime complémentaire.

Si vous êtes salarié du secteur privé, votre pension de base, versée par une caisse comme la CNAV, peut atteindre jusqu’à 50 % de votre revenu annuel moyen. Ce dernier est calculé sur les 25 meilleures années de votre carrière.

Cette retraite de base est toutefois limitée par le plafond de la Sécurité sociale applicable à l’année de votre départ en retraite. Si vous partez en 2025, votre pension de base mensuelle ne pourra excéder 1 962,50 € brut.

La retraite de base ne suffit pas toujours à maintenir un niveau de vie proche de celui de vos années d’activités. C’est pourquoi vous cotisez aussi à une caisse de retraite complémentaire, comme l’Agirc-Arrco, qui vous verse une pension en plus de la retraite de base. Ce complément permet, en général, de porter le montant total de votre retraite à environ 70 % de votre revenu net d’activité, si vous avez cotisé toute votre carrière.

Si vous êtes fonctionnaire titulaire, votre pension de base est plus élevée. Elle peut atteindre jusqu’à 75 % de votre traitement indiciaire brut, calculée sur les 6 derniers mois de carrière. Plutôt qu’une complémentaire, vous bénéficiez d’un régime additionnel (RAFP) qui prend en compte les primes. Il fonctionne différemment des caisses de retraite complémentaire classiques.

Les différentes caisses de retraite complémentaire

Les régimes de retraite complémentaire ou additionnelle sont gérés par plusieurs organismes, selon votre statut professionnel.

Les principales caisses de retraite complémentaires sont les suivantes :

- Agirc-Arrco, pour les salariés du secteur privé ;

- Ircantec, pour les agents contractuels de la fonction publique (d’État, territoriale, hospitalière) ;

- Retraite additionnelle de la fonction publique (RAFP), pour les fonctionnaires titulaires ;

- CRPNPAC, pour le personnel navigant de l’aéronautique civile ;

- Ircec, pour les artistes-auteurs professionnels ;

- Retraite complémentaire des indépendants (RCI), désormais intégrée au régime général (Caisse nationale d’assurance vieillesse), pour les artisans, commerçants, industriels et libéraux non réglementés ;

- Chaque profession libérale dispose d’une caisse qui gère à la fois le régime de base (commun à toutes) et un régime complémentaire propre.

Paiement de la retraite complémentaire — comment ça marche ?

Le montant de votre retraite complémentaire dépend du fonctionnement du régime auquel vous cotisez. Le principe de base — la répartition à points — est commun à toutes les caisses, mais son application varie selon les règles propres à chaque organisme.

Le système de répartition par points — qu’est-ce que c’est ?

Les régimes de retraite complémentaire fonctionnent selon un système par répartition à points.

Régime par répartition : les cotisations versées par les actifs d’une année donnée sont immédiatement redistribuées pour payer les pensions des retraités, au cours de la même année. Le système repose sur un principe de solidarité intergénérationnelle.

Système à points : les cotisations versées par l’affilié et son employeur sont converties en points de retraite, accumulés au fil de la carrière. Au moment du départ à la retraite, le total des points est multiplié par une « valeur de service », qui détermine le montant de la pension annuelle.

À noter : la caisse de retraite complémentaire des fonctionnaires titulaires (RAFP) combine répartition et capitalisation. Les cotisations collectées sont capitalisées dans un fonds géré par l’ERAFP (Établissement de Retraite additionnelle de la Fonction publique). Ces réserves sont placées sur les marchés financiers pour générer du rendement, qui servira à payer les pensions futures.

Calcul de votre retraite complémentaire

Le montant de votre retraite complémentaire dépend du nombre de points acquis dans votre carrière, puis de la valeur de service appliquée au moment de votre départ en retraite.

Acquisition des points : combien de points par an ?

Chaque année, les cotisations prélevées sur votre salaire (ou votre traitement) sont converties en points retraite selon la formule suivante (valable pour l’Agirc-Arrco et l’Ircantec) :

(Assiette de cotisation x taux de calcul des points) ÷ valeur d’achat du point = nombre de points acquis

Chaque caisse de retraite complémentaire définit les paramètres suivants servant au calcul des cotisations à verser et des points acquis :

- tranches de salaires soumises à cotisations à des taux différents. La rémunération annuelle est divisée en deux tranches (parties inférieure et supérieure au plafond de la Sécurité sociale) ;

- taux de cotisation applicables ;

- taux de calcul des points (inférieurs au taux de cotisation) ;

- valeur d’achat du point (aussi appelée salaire de référence), mise à jour chaque année.

Régime | Assiette de cotisation annuelle | Taux de cotisation (salarié + employeur) | Taux de calcul des points | Valeur d’achat du point |

|---|---|---|---|---|

Agirc-Arrco | Tranche 1 : jusqu’à 47 100 € | 7,87 % | 6,20 % | 20,1877 € |

Tranche 2 : entre 47 100 € et 376 800 € | 21,59 % | 17 % | ||

Ircantec | Tranche A : jusqu’à 47 100 € | 7 % | 5,60 % | 5,735 € |

Tranche B : au-delà de 47 100 € | 19,50 % | 15,60 % | ||

RAFP | Primes seulement, jusqu’à 20 % du traitement indiciaire annuel brut | 10 % | – | 1,4394 € |

Exemple de calcul des points acquis en 2025, à l’Agirc-Arrco :

Votre rémunération annuelle brute : 60 000 €

Les points acquis sont calculés sur deux tranches de salaire :

- Tranche 1 : (47 100 × 6,20 %) ÷ 20,1877 ≈ 144,67

- Tranche 2 : de 47 100 € à 60 000 €, soit 12 900 € : (12 900 × 17 %) ÷ 20,1877 ≈ 108,74

Total de vos points retraite : 144,67 + 108,74 = 253,41 points

En 2025, une rémunération annuelle brute de 60 000 € vous permet donc d’acquérir environ 253 points Agirc-Arrco.

À la RAFP, le calcul est différent. La formule est la suivante :

Nombre de points = cotisations annuelles ÷ valeur d’acquisition du point

Exemple de calcul à la RAFP :

- Votre traitement indiciaire brut annuel = 30 000 €

- Primes perçues = 8 000 €

- Primes retenues (limite 20 %) = 6 000 €

- Cotisations RAFP : 10 % de 6 000 € = 600 €

- Valeur d’achat du point (2025) = 1,4394 €

- Vos points acquis : 600 ÷ 1,4394 ≈ 417 points

Bon à savoir : vous pouvez recevoir des points gratuits pour des périodes non travaillées (congés de maladie ou de maternité d’une certaine durée, périodes de chômage indemnisé…). Les allocataires de l’Ircantec qui ont eu au moins 3 enfants bénéficient d’une majoration du nombre de points.

Calcul de la pension au moment du départ en retraite

Une fois à la retraite, le nombre total de points est multiplié par la valeur de service du point. Le résultat correspond au montant annuel brut de votre pension complémentaire :

Pension retraite annuelle = nombre de points × valeur de service du point

Régime | Valeur de service du point |

|---|---|

Agirc-Arrco | 1,4386 € |

Ircantec | 0,55553 € |

RAFP | 0,05593 €* |

Selon le nombre de points acquis, votre pension peut être versée sous forme de capital ou selon une périodicité mensuelle, trimestrielle ou annuelle. Chaque caisse fixe ses propres seuils de points pour déterminer le mode de versement.

À la RAFP, la formule comprend aussi un coefficient de majoration en fonction de votre âge au départ à la retraite. Ce taux de surcote va de 1 à 62 ans jusqu’à 1,8 au-delà de 75 ans.

Exemple de calcul à la RAFP :

Points cumulés sur votre compte retraite RAFP : 7 000

Départ à la retraite à 64 ans : taux de majoration de 1,08

Montant annuel brut de la pension : 7 000 x 0,05593 x 1,08 = 422,83 €

Versement mensuel : 35,24 €.

Exemple de calcul Agirc-Arrco — retraite complémentaire en 2025 :

Points cumulés : 5 000 points Agirc-Arrco

Montant annuel brut de votre pension : 5 000 x 1,4386 = 7 193 €.

Bon à savoir : vous pouvez toucher votre retraite complémentaire seulement après avoir liquidé votre retraite de base.

Dans la plupart des cas, vous devez avoir atteint l’âge légal (entre 62 et 64 ans selon l’année de naissance) ou avoir obtenu le taux plein. Certaines situations (carrière longue, handicap, inaptitude) permettent un départ anticipé, parfois sans décote. Les conditions diffèrent d’une caisse à l’autre.

Quels sont les dispositifs d’action sociale des caisses de retraite complémentaire ?

Certaines caisses de retraite complémentaire mettent en œuvre des dispositifs d’action sociale en faveur de leurs assurés. Le but : favoriser le bien vieillir, et prévenir ou accompagner la perte d’autonomie. Ces actions s’adressent surtout aux seniors vivant à domicile et à leurs proches aidants.

L’action sociale de la caisse de retraite complémentaire Agirc-Arrco

La caisse de retraite complémentaire Agirc-Arrco propose deux services favorisant le maintien à domicile de ses assurés de 75 ans et plus.

Sortir Plus — un service d’accompagnement facilitant les déplacements

Le dispositif Sortir Plus permet aux allocataires Agirc-Arrco âgés, de 75 ans ayant besoin d’aide dans leurs déplacements, d’être accompagnés par un professionnel dans leurs sorties.

Conditions :

- Être en situation de fragilité (âge, isolement, immobilité) ;

- Faire la demande auprès d’un conseiller de la caisse de retraite (téléphone : 0 971 090 971) ;

- Programmer les sorties au moins deux jours à l’avance.

Le service est entièrement pris en charge par la caisse de retraite complémentaire, dans la limite d’un plafond annuel.

L’aide à domicile momentanée de l’Agirc-Arrco

Les assurés de l’Agirc-Arrco, âgés de 75 ans et plus, peuvent bénéficier gratuitement d’une aide à domicile temporaire de 10 h sur 6 semaines maximum. L’intervention est mise en place sous 48 h.

Conditions :

- Avoir besoin d’aide pour effectuer des tâches du quotidien, en raison de l’absence temporaire de l’aidant, d’une maladie ou d’une hospitalisation ;

- Ne pas avoir droit à l’allocation personnalisée d’autonomie (APA).

Actions de prévention de la perte d’autonomie

L’Agirc-Arrco dispose également de centres de prévention, où elle propose un bilan gratuit (sur place ou en ligne) à ses affiliés dès l’âge de 50 ans. Cette évaluation (sociale, médicale et psychologique) permet d’obtenir des conseils personnalisés.

La caisse organise également des ateliers, conférences et événements collectifs sur des thématiques variées :

- Aide aux aidants,

- Bien vivre sa retraite,

- Ateliers mémoire,

- Activité physique et alimentation,

- Habitat adapté, etc.

L’action sociale de la caisse de retraite complémentaire Ircantec

L’Ircantec propose un accompagnement social structuré autour de trois grands axes : le maintien à domicile, la prévention du vieillissement, et le lien social.

L’aide au maintien à domicile de l’Ircantec

Le Fonds social de l’Ircantec peut contribuer au financement de solutions favorisant le maintien à domicile de ses affiliés ou visant à soutenir leurs conjoints aidants.

Type d’aide | Participation | Conditions de ressources annuelles (revenus 2023) |

|---|---|---|

Abonnement de téléassistance | Hors prise en charge APA et département |

|

Aide au répit pour les proches aidants : – séjour temporaire en établissement – accueil de jour – garde à domicile – vacances adaptées |

| |

Aide à domicile avec le service DomiServe+ de la Poste (ménage, courses ou préparation des repas) |

| |

Amélioration du logement (adaptation, décoration ou mise aux normes de la résidence principale) |

| |

Rénovation thermique |

| |

Aide à l’équipement ménager (gros électroménager, climatiseur, radiateur, équipement informatique, literie…) |

|

|

Dépenses d’énergie |

| |

Déménagement |

|

Conditions :

- Être allocataire de l’Ircantec et y avoir cotisé au moins dix ans ;

- Totaliser au moins 900 points Ircantec (ou 450 en cas de pension de réversion) ;

- Respecter les plafonds de ressources.

L’accueil en maison de retraite des allocataires Ircantec

Les assurés de l’Ircantec bénéficient de places prioritaires dans certains établissements pour personnes âgées (Ehpad, hôpitaux, MARPA…).

Par ailleurs, la caisse de retraite complémentaire propose des ateliers de prévention pour bien vieillir.

Elle a également conclu un partenariat avec France Alzheimer, pour une formation gratuite des aidants.

L’action sociale de la RAFP

La RAFP ne dispose pas de dispositif social propre comme les autres organismes complémentaires.

Les aides pour les agents titulaires sont directement prises en charge par leur employeur public (État, collectivité, hôpital), dans le cadre des services d’action sociale ministériels ou locaux.

Questions fréquentes

La caisse de retraite complémentaire verse-t-elle une prestation de réversion ?

La caisse de retraite complémentaire peut verser une pension de réversion au conjoint (voire à l’ex-conjoint) survivant de l’assuré décédé.

Le montant de la pension varie selon le régime de retraite : généralement de 50 % à 60 % de la retraite complémentaire que perçoit ou aurait perçu le défunt. Elle est partagée entre les ex-conjoints éligibles.

Une pension peut aussi être versée aux enfants orphelins. Les conditions d’attribution de ces prestations (âge, durée de mariage…) diffèrent d’une caisse à l’autre.

Comment demander la retraite complémentaire ?

La demande de retraite complémentaire peut se faire en ligne sur le site Info retraite. Elle est effectuée au même moment que celle de la retraite de base. Il est recommandé de la déposer 6 mois avant la date de départ souhaitée.

La demande est valable pour toutes les caisses de retraite de base et complémentaires. La transmission entre les régimes se fait automatiquement.

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…