Votre parent vieillit, vous vous posez la question de la téléalarme. Vous avez raison. Mais avant de vous engager, il faut savoir que toutes les solutions ne se valent pas. Certaines coûtent deux fois plus cher que d’autres pour des fonctionnalités que votre proche n’utilisera jamais. D’autres sont trop basiques et ne feront rien si vraiment quelque chose se passe. Comment faire le bon choix sans vous tromper ? Cet article vous explique le fonctionnement réel et les pièges à éviter.

Qu’est-ce que vraiment la téléalarme et à qui cela s’adresse

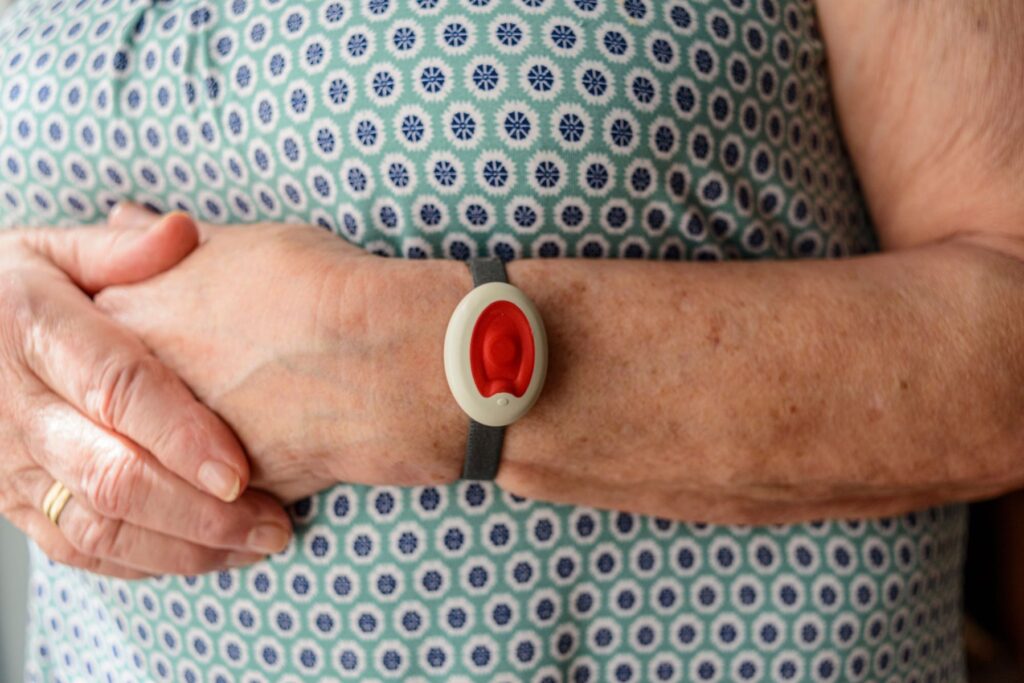

La téléalarme, c’est simple : votre parent porte un objet (montre, bracelet, médaillon) avec un bouton. S’il tombe, s’il se sent mal, s’il a peur, il appuie. Le signal part à un centre d’appels qui décide si on vous appelle, si on appelle une ambulance, ou si on dit à votre parent d’aller se coucher et que tout va bien.

C’est une mesure de sécurité, pas un miracle. C’est pour le cas où quelque chose de réel se produit et que votre proche ne peut pas appeler les secours lui-même. Une chute. Un malaise. Une panique. C’est aussi pour votre tranquillité d’esprit à vous. Savoir que quelqu’un peut intervenir rapidement.

LIRE AUSSI : Bracelet d’alarme sans abonnement : la solution protéger vos parents simplement

Les trois types de solutions et comment les différencier

Face aux différentes offres de téléassistance, il est parfois difficile de s’y retrouver : voici les trois grandes solutions existantes et ce qui les distingue concrètement.

Type 1 : la téléalarme classique, celle que vous connaissez

Votre parent porte un bracelet ou un pendentif avec bouton rouge. Pour que ça marche, il faut qu’il appuie. C’est celui-ci qui décide d’appeler. Le centre d’appels répond et demande si tout va bien. Si votre parent ne répond pas ou dit que ça ne va pas, on vous appelle ou on envoie l’ambulance.

Coût : environ 30 euros par mois.

Type 2 : la téléalarme avec détection de chute

Ici, vous ajoutez une petite technologie : la montre ou le bracelet a un capteur qui détecte quand votre parent tombe vraiment. Ce n’est pas parfait, mais c’est mieux qu’un bouton rouge que personne n’appuie jamais. Si une chute est détectée, une alerte se déclenche automatiquement. Le centre d’appels essaie de parler à votre parent. S’il ne répond pas, on envoie quelqu’un.

Coût : environ 35 à 45 euros par mois.

Type 3 : la téléassistance intelligente avec détection de mouvement

C’est le haut de gamme. Ici, pas de bracelet obligatoire. C’est une sorte de caméra invisible de votre maison qui apprend comment votre proche se déplace habituellement. Si quelque chose change (il reste trop longtemps sans bouger, il ne va pas à la salle de bain à son heure habituelle), le système envoie une alerte au centre. C’est une détection d’anomalie, pas une détection de chute.

Coût : 40 à 50 euros par mois.

LIRE AUSSI : Bracelet anti-chute pour personnes âgées : 3 bons conseils pour choisir la meilleure alarme

Quel type choisir pour votre situation spécifique

Avant d’arrêter votre choix, prenez le temps d’évaluer précisément la situation, les capacités et les habitudes de votre parent.

Troubles de la mobilité : faut-il privilégier la détection automatique de chute ?

Première question : votre parent a-t-il des problèmes de mobilité ? Chutes à répétition ? Vertige ? Faiblesse des jambes ? Si oui, oubliez la téléalarme classique. Votre parent ne pensera pas à appuyer, ou alors il ne peut pas le faire. Allez directement à la détection de chute ou au système intelligent.

Sorties extérieures : choisir un dispositif fonctionnant hors du domicile

Deuxième question : votre parent sort-il seul ? Se promène-t-il dehors ? Fait-il ses courses ? Si oui, il faut un système qui marche en dehors de la maison. La téléalarme classique avec bracelet, c’est faisable. La détection de chute aussi (la montre a une puce de télélocalisation). Le système de détection de mouvement par caméra, c’est juste pour la maison.

Troubles cognitifs : l’intérêt d’une détection intelligente sans action volontaire

Troisième question : votre parent a-t-il des oublis ? Une démence qui s’installe ? Une confusion qui vient et repart ? Si oui, la détection intelligente de mouvement peut sauver une vie. Votre parent oublie qu’il a un bracelet, oublie d’appuyer, mais le système verra qu’il ne bouge pas depuis deux heures et alertera quelqu’un.

Refus du bracelet ou de la montre : les alternatives discrètes et invisibles

Quatrième question : votre parent refuse-t-il catégoriquement de porter une montre ou un bracelet ? Il trouve ça trop visible, trop stigmatisant, trop contraignant ? Alors les systèmes de détection de mouvement sans bracelet sont faits pour vous. Ils sont invisibles.

Ce qu’il faut vraiment savoir sur le fonctionnement

Le centre d’appels n’est pas un médecin. C’est quelqu’un de formé qui reçoit l’alerte. Il appelle votre parent et demande si tout va bien. Si votre parent est lucide et dit « non, ma jambe fait mal mais je peux attendre », le centre d’appels ne peut pas décider de forcer l’ambulance. C’est un jugement humain.

Il faut un téléphone pour que ça marche. La plupart des systèmes de détection de chute ou intelligents utilisent une connexion internet ou téléphonique. Si vous n’avez pas de wifi à la maison ou pas de couverture téléphonique, certains systèmes ne marcheront tout simplement pas. Vérifiez avant de vous engager.

Les bracelets doivent être chargés. C’est bête à dire, mais c’est un problème réel. Une montre qu’on oublie de charger, c’est inutile. Certains systèmes informent quand la batterie faiblit. D’autres non. Si votre parent oublie de charger, prévoyez un système avec autonomie longue (une semaine minimum) ou un rappel quotidien à vous ou à une aide à domicile.

La fausse alerte est le risque principal. Votre parent se baisse, se relève trop vite, et boum, le système décide qu’il est tombé. Le centre l’appelle. Votre parent panique. Et puis au bout d’une ou deux fois, votre parent rend le bracelet en disant « c’est n’importe quoi, arrête ». Demandez à l’entreprise quel est leur taux de fausses alertes. Un bon système en a moins de 10 %.

Le vrai coût et les aides que vous oubliez

L’abonnement mensuel, c’est une chose. Entre 26 euros et 40 euros par mois. Mais il y a d’autres coûts.

- Frais d’installation. Souvent 50 à 150 euros pour mettre en place le système et former votre parent à l’utiliser. Demandez si c’est compris dans le prix ou pas.

- Frais de résiliation. Certains contrats vous punissent si vous vous arrêtez avant 12 mois. Lisez le contrat. Demandez s’il y a une période d’essai sans engagement.

- Les piles, les bracelets de remplacement. Certains systèmes vous font acheter un bracelet de secours. C’est une bonne idée mais cela ajoute 30 à 50 euros. Demandez si c’est inclus ou non.

La téléassistance pour personnes âgées entre dans le régime des services à la personne. Si vous payez l’abonnement vous-même (pas un établissement public), vous avez droit à un crédit d’impôt[1] de 50 %. Cela veut dire que les 30 euros de l’abonnement ne vous coûtent vraiment que 15 euros. C’est substantiel. Demandez à votre professionnel comment récupérer ce crédit.

Si votre parent est très faible financièrement, il peut aussi demander une aide directe du Trésor public (pour les non-imposables). C’est 50 % des sommes versées qui vous sont remboursées par chèque.

Si votre parent bénéficie de la Prestation de Compensation du Handicap (PCH), une partie du coût de la téléalarme peut être prise en charge, généralement jusqu’à 75 % du tarif de l’abonnement. Dans certains départements, des tarifs négociés ont également été mis en place avec certains prestataires.

Les questions à poser avant de vous engager

- Sur le produit : Quel est le taux de fausse alerte ? Quelle est l’autonomie de la batterie ? Faut-il une connexion internet ou juste une prise téléphonique ? Comment on recharge ? Peut-on ajouter un deuxième téléphone en cas de problème ? Y a-t-il une application mobile pour vous, les enfants, pour suivre l’état du système ?

- Sur l’organisation : Qui intervient si votre parent appuie sur le bouton ? Combien de temps avant qu’on ait une réponse ? Y a-t-il des prestataires d’intervention en cas de vraie urgence, ou est-ce que le centre d’appels appelle juste l’ambulance ? Peut-on spécifier des personnes à appeler en priorité avant les secours (vous, un voisin) ?

- Sur le contrat : Y a-t-il une période d’essai ? Peut-on résilier avant 12 mois sans pénalité ? Combien coûte vraiment l’installation ? Qui change les piles ? Est-ce que l’abonnement inclut le matériel ou faut-il l’acheter séparé ?

- Sur le remboursement : Comment fait-on pour récupérer le crédit d’impôt de 50 % ? Est-ce que l’entreprise se charge de faire les papiers ou c’est à vous de les faire ? Faut-il une facture spécifique à garder ?

Les trois pièges les plus courants

- Croire qu’une montre connectée classique suffit. Non. Ce n’est pas conçu pour ça.

- Acheter le système le plus cher en pensant que c’est le meilleur. Cela dépend de votre parent. Une simple téléalarme classique suffit si votre parent vit en maison de retraite avec du personnel et qu’elle porte juste comme protection supplémentaire. Une détection intelligente se justifie si votre parent vit seul et a vraiment besoin de surveillance.

- Oublier que c’est une technologie, pas un miracle. Une téléalarme ne peut pas empêcher une chute. Elle peut juste accélérer le sauvetage après la chute

Comment bien faire le test avant de vous engager

La bonne pratique : demandez une période d’essai d’une semaine ou deux sans engagement. Votre parent porte le bracelet. Vous observez. Est-ce qu’il se sent plus sûr ? Est-ce qu’il pense à l’appuyer ? Est-ce qu’il rechigne à le porter ? Y a-t-il des fausses alertes ? Est-ce compatible avec sa routine (elle ne le perd pas, elle ne l’oublie pas) ?

Si après deux semaines votre parent dit « en fait, ça me fait peur » ou « c’est trop compliqué », alors ce n’est pas la bonne solution. Résiliez.

Conclusion : c’est un investissement raisonnable, à condition de bien l’adapter

La téléalarme n’est pas du luxe, c’est du bon sens. Pour une personne âgée seule ou qui a des problèmes de mobilité, cela peut sauver une vie. Mais il y a un million de produits différents et la plupart des gens se trompent parce qu’ils ne posent pas les bonnes questions ou qu’on leur vend la solution la plus chère plutôt que la bonne.

Identifiez d’abord votre vrai besoin (mobilité, isolement, peur). Choisissez le type minimal qui répond à ce besoin. Testez. Ne vous engagez que si votre parent sent vraiment le bénéfice. Et souvenez-vous que le crédit d’impôt de 50 % divise votre coût par deux. Ce n’est pas cher du tout quand vous comprenez vraiment ce que vous achetez.

FAQ

Qu’est-ce qu’une téléalarme et pourquoi l’installer pour une personne âgée ?

C’est un dispositif de sécurité permettant à une personne âgée de signaler une chute ou un malaise pour qu’un centre d’appels alerte les secours ou la famille, apportant sécurité et tranquillité d’esprit.

Quels types de téléalarme existent et comment fonctionnent-ils ?

Il existe des téléalarmes classiques avec bouton à appuyer, des dispositifs qui détectent automatiquement les chutes et des systèmes intelligents qui repèrent des anomalies dans les mouvements à domicile, chacun offrant un niveau de sécurité adapté aux besoins de la personne.

Comment choisir le bon système pour son parent ?

Il faut tenir compte de sa mobilité, de ses sorties, de ses habitudes, de ses troubles cognitifs et de son acceptation du port d’un bracelet ou d’une montre, afin de ne pas acheter un système trop simple ou trop complexe.

Quels sont les coûts et aides possibles pour une téléalarme ?

Les abonnements vont de 26 à 50 euros par mois, avec parfois des frais d’installation et de matériel. Un crédit d’impôt de 50 % sur les services à la personne et certaines aides publiques peuvent réduire le coût réel.

Quelles précautions prendre avant de s’engager ?

Tester le dispositif sur quelques jours, vérifier l’autonomie, le taux de fausses alertes, la connexion nécessaire et les modalités d’intervention, ainsi que les conditions de contrat et de résiliation, permet de choisir en toute sécurité.

✅ Article relu par l’équipe éditoriale avec le concours d’un contributeur expert médico-social chez Cap Retraite. Son expérience de terrain et sa connaissance des dispositifs d’aide et d’accompagnement permettant d’apporter un regard fiable et pertinent aux lecteurs.

-

[1] Impôt

L’impôt est une somme d’argent que les citoyens et les entreprises paient régulièrement au gouvernement. Cet argent est utilisé pour financer des services publics comme les écoles, les routes, et…

Note de l’article (8 votes)

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…