Les personnes âgées hébergées en maison de retraite peuvent bénéficier de trois avantages fiscaux liés à leur ancienne résidence principale. Les résidents répondant à certains critères peuvent ainsi être exonérés de la taxe d’habitation, de la taxe foncière et de la contribution à l’audiovisuel public pour leur ancien domicile.

Comment bénéficier de l’exonération de la taxe d’habitation ?

La loi prévoit divers avantages fiscaux pour les aînés hébergés en établissement. Les personnes qui résident en maison de retraite et conservent la jouissance de leur ancien domicile peuvent ainsi profiter d’une exonération de la taxe d’habitation.

Quelle exonération sur l’ancien logement et sur les résidences secondaires ?

L’exonération concerne l’ancien logement pendant la première année de l’entrée en maison de retraite ou en unité de soins de longue durée (USLD). Celui-ci demeure en effet la résidence principale du senior, puisqu’il s’agit du lieu d’habitation au 31 décembre de l’année de perception des revenus. Or, depuis 2023, la taxe d’habitation n’est plus prélevée sur les résidences principales.

À compter de la deuxième année, la maison de retraite devient la résidence principale de la personne âgée accueillie. Cette dernière peut alors bénéficier d’une exonération de la taxe d’habitation sur ses résidences secondaires et sur les locaux meublés qui ne servent pas à l’habitation principale.

Le résident est également exonéré de la majoration de la taxe d’habitation sur les résidences secondaires, pratiquée par les communes situées en zone tendue.

Quelles sont les conditions pour être exonéré de la taxe d’habitation ?

Pour bénéficier de ces avantages fiscaux en maison de retraite, plusieurs conditions doivent être remplies :

- L’ancien logement devait constituer la résidence principale du contribuable avant qu’il ne la quitte pour s’installer en maison de retraite,

- Le logement doit rester libre de toute occupation, même à titre gratuit, sauf s’il s’agit du conjoint (époux, partenaire de Pacs ou concubin) ou d’une personne à charge, qui y habitait avant l’entrée en établissement du contribuable,

- L’hébergement en établissement (Ehpad, Unité de soins de longue durée) doit présenter un caractère durable.

Quels sont les avantages liés à la taxe foncière sur les propriétés bâties ?

Les personnes installées en maison de retraite peuvent également bénéficier d’avantages fiscaux se traduisant par un allègement de la taxe foncière sur les propriétés bâties (TFPB) afférente à leur ancienne résidence principale.

Pour avoir droit à cet avantage fiscal en maison de retraite, elles doivent remplir les mêmes conditions de logement et d’hébergement durable que pour l’exonération de la taxe d’habitation.

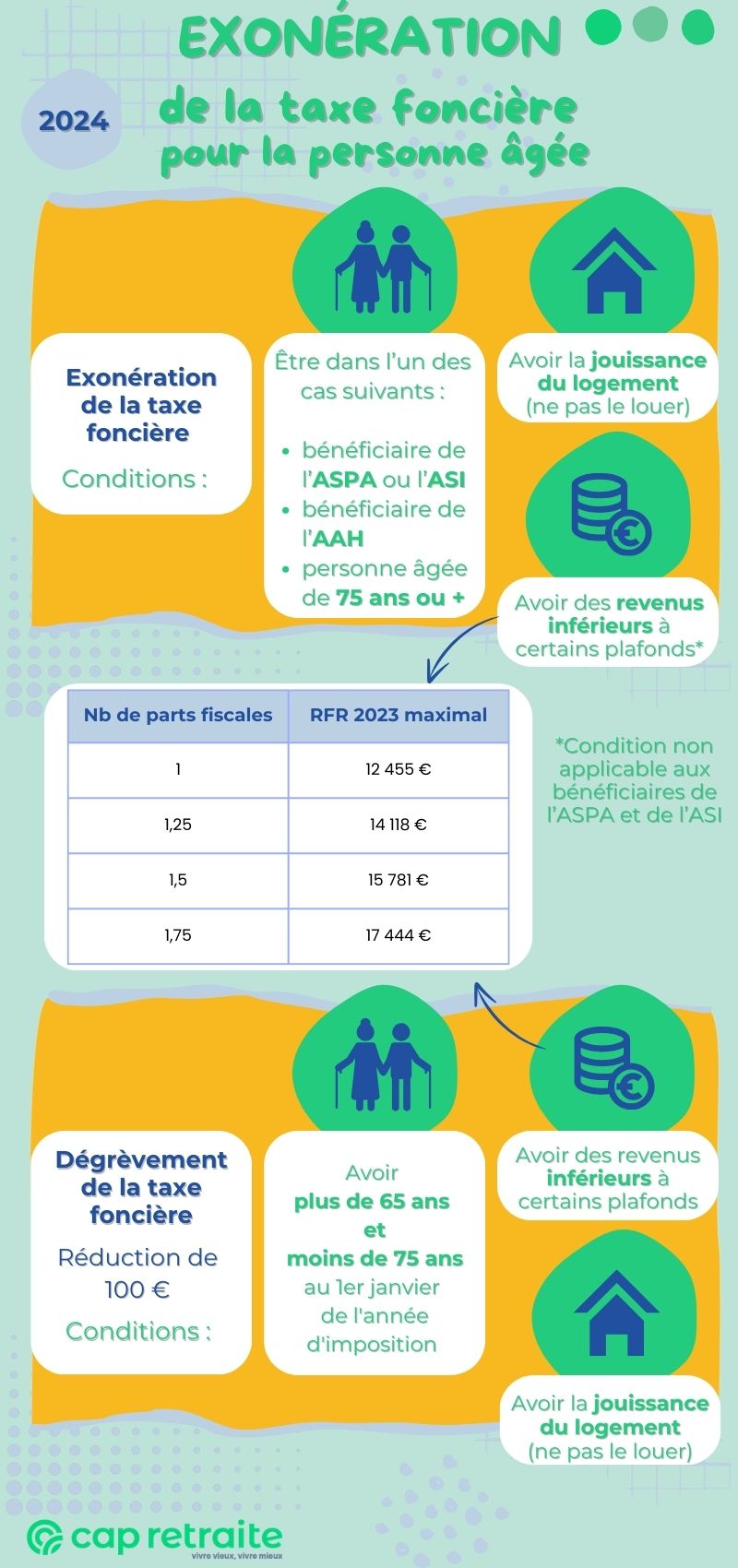

L’exonération de la taxe foncière pour la personne âgée – dans quels cas ?

L’exonération de la taxe foncière pour la personne âgée n’est pas automatique. Il existe plusieurs conditions.

Les personnes âgées qui résident en maison de retraite, mais aussi celles qui habitent à domicile, sont exonérées de la taxe foncière si elles respectent les trois conditions suivantes :

La situation personnelle

Ces avantages fiscaux sont accordés aux personnes se trouvant dans l’une des situations suivantes :

- être titulaire de l’Allocation de solidarité aux personnes âgées (ASPA) ou de l’Allocation supplémentaire d’invalidité (ASI),

- être titulaire de l’Allocation aux adultes handicapées (AAH) et avoir des revenus inférieurs à certains plafonds,

- être âgé de plus de 75 ans au 1er janvier de l’année d’imposition et avoir des revenus inférieurs à certains plafonds.

Ils ne s’appliquent pas à la taxe d’enlèvement des ordures ménagères.

La jouissance du logement

Par ailleurs, le bénéficiaire doit conserver la jouissance de son logement, même s’il réside en maison de retraite.

Le logement peut être occupé, mais pas à titre payant. S’il est mis en location, l’exonération n’est pas possible, même si les autres conditions sont réunies.

Il existait autrefois une condition de cohabitation dans le logement, qui a été annulée en 2023.

Les ressources

Nombre de parts fiscales | RFR maximal en 2023 pour bénéficier de l’exonération de la taxe foncière en 2024 |

|---|---|

1 | 12 455 € |

1,25 | 14 118 € |

1,5 | 15 781 € |

1,75 | 17 444 € |

2 | 19 107 € |

2,25 | 20 770 € |

2,5 | 22 433 € |

2,75 | 24 096 € |

3 | 25 759 € |

Par 1/2 de part supplémentaire | 3 326 € |

Par 1/4 de part supplémentaire | 1 663 € |

Le dégrèvement de la taxe foncière pour les personnes âgées de 65 à 75 ans

Les personnes âgées de plus de 65 ans et moins de 75 ans au 1er janvier de l’année d’imposition et ayant des revenus inférieurs à certains plafonds et ne recevant pas les allocations citées ci-dessus ont droit à une réduction de 100 euros de la taxe foncière.

Ce dégrèvement d’office de la taxe foncière est accordé si les conditions d’occupation du logement sont respectées. Les plafonds de revenus sont les mêmes que ceux de l’exonération de la TFPB pour les plus de 75 ans.

Bon à savoir : la contribution à l’audiovisuel public (CAP) a été annulée et n’est plus perçue en 2024. L’exonération a donc disparue avec elle.

Comment demander l’exonération de la taxe foncière à 75 ans ?

En principe l’exonération est accordée automatique, si vous remplissez les conditions. Si vous pensez qu’elle n’a pas été appliquée, vous pouver faire une réclamation.

Pour demander l’exonération de la taxe foncière à 75 ans, voici les étapes à suivre :

1. Préparer les documents nécessaires

Rassemblez les documents suivants pour prouver votre éligibilité :

- avis d’imposition de l’année précédente ;

- carte d’invalidité ou attestation de réception de l’AAH, ASPA ou ASI…

2. Rédigez une lettre pour expliquer votre demande

Rédigez un courrier sur papier libre en expliquant les raisons pour lesquelles vous pensez être éligible à l’exonération. Pour pouvez aussi faire la demande en ligne.

Incluez les pièces justificatives requises.

3. Soumettre la demande

Envoyez votre dossier complet au centre des finances publiques par courrier recommandé avec accusé de réception ou déposez-le en personne.

4. Suivre votre demande d’exonération

Après avoir étudié votre dossier, l’administration fiscale vous enverra une réponse, dans les six mois. Si votre demande est acceptée, l’exonération sera appliquée à la taxe foncière de l’année en cours.

En cas de refus, vous pouvez contester la décision en formulant un recours auprès de l’administration fiscale dans les deux mois suivant la réception de la réponse.

Quels sont les autres avantages fiscaux aux résidents de maison de retraite

Notons que l’accueil en maison de retraite, pour les personnes dépendantes et autonomes, ouvre droit à d’autres avantages fiscaux :

- une réduction d’impôt sur le revenu de 25 % des dépenses liées à la dépendance et à l’hébergement, dans la limite annuelle de 10 000 € par personne.

- une réduction d’impôt pour les obligés alimentaires (c’est-à-dire la famille : enfants, gendres, etc.) qui paient une pension pour aider le résident à régler le coût de la maison de retraite. (De son côté, le résident devra mentionner la pension dans sa déclaration fiscale.)

Pour en savoir plus sur les aides fiscales pour les personnes âgées hébergées en maison de retraite, consultez notre article consacré à ce sujet et détaillant les conditions d’attribution des différents avantages fiscaux.

Rechercher un hébergement adapté à votre proche n’a jamais été aussi simple !

SERVICE GRATUIT ET SANS ENGAGEMENT

Questions fréquentes

L’Ehpad est-il une résidence principale ou secondaire ?

L’Ehpad constitue la résidence principale de la personne âgée accueillie, à partir de l’année qui suit l’admission. L’ancien logement devient alors une résidence secondaire.

À quel âge on ne paye plus la taxe foncière ?

L’exonération de la taxe foncière n’est pas liée uniquement à l’âge du contribuable. Il existe également des conditions de revenus. Si la personne a des ressources supérieures aux plafonds révisés chaque année, elle continuera à payer la taxe foncière, quel que soit son âge.

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.