En France, les frais de santé sont facturés et remboursés de façon parfois complexe. Médecin conventionné secteur 1, 2 ou 3… Tout dépend du mode d’exercice du praticien ! Il est important de bien comprendre les différences pour savoir quand des dépassements d’honoraires s’appliquent et comment fonctionne la prise en charge. Quant aux mutuelles, elles peuvent compléter le remboursement, à condition d’avoir opté pour une garantie adaptée.

Médecin conventionné secteur 1, 2 ou 3, de quoi parle-t-on ?

Pour exercer une activité libérale, un médecin peut choisir d’adhérer à une convention nationale ou de rester hors du système conventionnel. Cette convention médicale est conclue entre les organismes d’assurance maladie et des organisations syndicales représentant les médecins.

On parle souvent des différences entre médecins conventionnés secteur 1, 2 ou 3, car le tarif des consultations et leur remboursement varient selon le mode d’exercice du praticien. Il existe ainsi trois secteurs d’activité :

- secteurs 1 et 2 = médecins conventionnés ;

- secteur 3 = système non conventionnel.

Qu’est-ce qu’un médecin conventionné — Secteur 1 ?

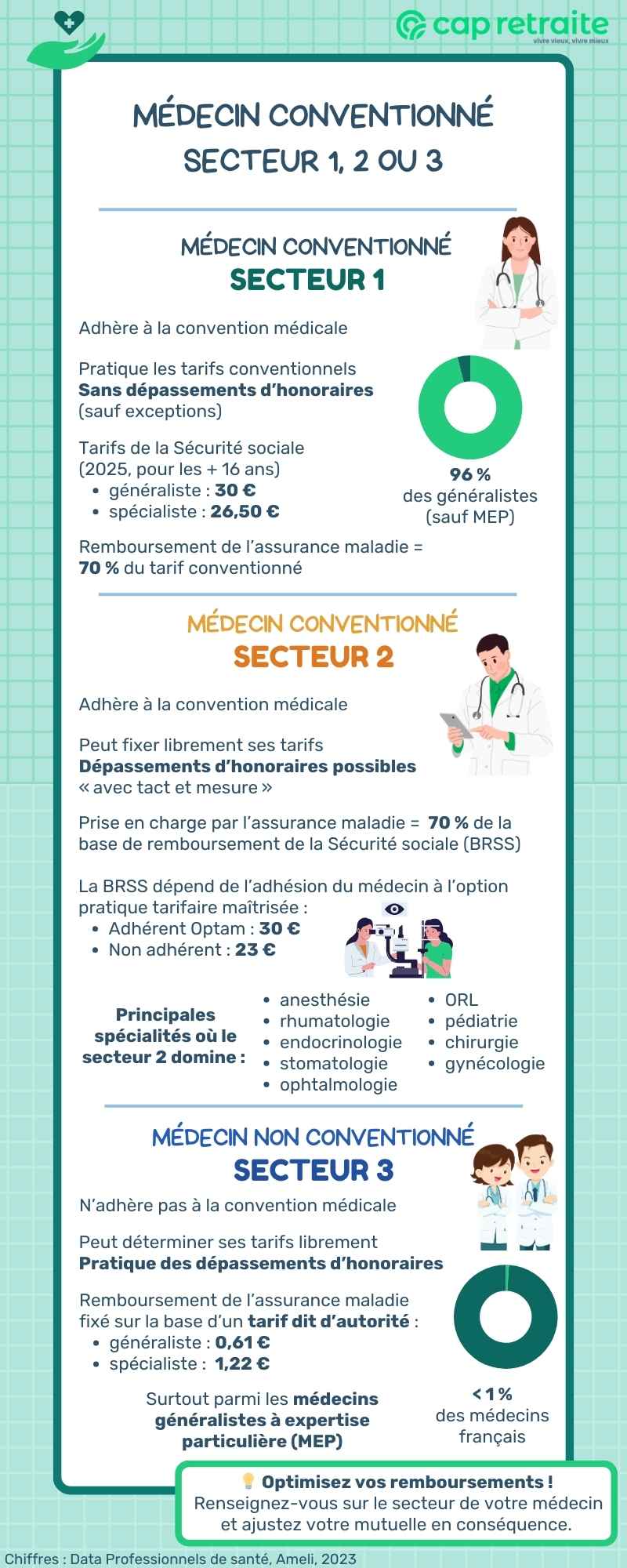

Un médecin conventionné secteur 1 est un médecin généraliste ou spécialiste dont les tarifs sont fixés par la convention médicale nationale.

Il ne peut pas pratiquer de dépassements d’honoraires, sauf à titre exceptionnel, notamment lorsque le patient a des exigences spécifiques de lieu ou d’horaire. Par exemple, si le malade lui demande une consultation à domicile un dimanche…

Par ailleurs, les tarifs fixés par la Sécurité sociale, dans le contrat conventionnel, servent de base au remboursement par l’assurance maladie. Les règles sont les mêmes, quel que soit le régime de rattachement (CPAM, MSA, etc.)

Le coût d’une consultation classique (non complexe) chez un médecin conventionné secteur 1 est fixé par la convention à :

- 30 € chez un généraliste,

- 26,50 € chez un spécialiste (tarifs en vigueur en 2025).

La prise en charge s’élève à 70 % de la base de remboursement de la Sécurité sociale (BRSS), à condition que le praticien soit le médecin traitant du patient. Les 30 % restant correspondent au ticket modérateur.

Autrement dit, la prise en charge par l’Assurance maladie s’élève à 21 € (chez un généraliste), avant participation forfaitaire.

Mais attention, la plupart des patients doivent aussi s’acquitter d’une participation forfaitaire de 2 € par consultation ou acte médical, automatiquement déduite du montant des remboursements.

Le remboursement final d’une consultation chez un médecin conventionné secteur 1 est donc généralement de 19 € chez un généraliste et de 16,55 € chez un spécialiste.

Bon à savoir : pour les soins liés à une maladie reconnue comme affection de longue durée (ALD), le patient est exonéré du ticket modérateur. Dans ce cas, l’Assurance maladie rembourse les soins à 100 %, dans la limite des tarifs conventionnels.

Détail du calcul | Généraliste | Spécialiste |

|---|---|---|

Tarif conventionnel | 30 € | 26,50 € |

Prise en charge par l’Assurance maladie : 70 % | 21 € | 18,55 € |

Participation forfaitaire | 2 € | 2 € |

Remboursement final de la Sécurité sociale | 19 € | 16,55 € |

Reste à charge | 11 € | 9,95 € |

Le remboursement de la Sécurité sociale est généralement complété par la complémentaire santé (mutuelle).

En chiffres : les médecins conventionnés secteur 1 représentent environ 96 % de l’ensemble des généralistes (hors expertise particulière), en 2023. En revanche, ils ne constituent que 14 % des chirurgiens ou 25 % des gynécologues (Data Professionnels de santé, Ameli).

Participation forfaitaire — Limites et exemptions

Pour mieux comprendre le remboursement chez un médecin conventionné secteur 1 ou 2, il faut savoir ce qu’est la participation forfaitaire.

Ce forfait est un montant non remboursé, quel que soit le taux de prise en charge par l’Assurance maladie. Il en existe d’autres, tels que le forfait hospitalier ou les franchises médicales (médicaments, etc.).

Le nombre de participations forfaitaires de 2 € est limité à 4 par jour (8 €) chez le même professionnel de santé et à un total de 25 par an (50 €).

Les patients suivants sont exonérés de la participation forfaitaire :

- enfants de moins de 18 ans

- invalides de guerre,

- femmes enceintes (du 1er jour du 6e mois de grossesse et jusqu’au 12e jour après l’accouchement),

- patients affiliés à la complémentaire santé solidaire,

- bénéficiaires de l’aide médicale de l’État (AME).

La participation forfaitaire n’est pas remboursée par les mutuelles dans le cadre d’un contrat responsable. Les contrats non responsables la couvrent souvent, mais les cotisations sont généralement plus élevées.

Le parcours de soins coordonnés chez un médecin conventionné

Pour bénéficier du remboursement à 70 % de la BRSS, le patient doit consulter son médecin traitant, dans le cadre de ce qu’on appelle le parcours de soins coordonnés.

Il est possible de choisir librement son médecin traitant, si celui-ci l’accepte. Ce choix fait l’objet d’une déclaration auprès de l’organisme d’assurance maladie. Le médecin traitant peut être un généraliste ou un spécialiste.

Le patient doit ensuite le consulter en priorité pour bénéficier du remboursement maximal prévu.

S’il consulte un médecin conventionné secteur 1 ou 2 différent, le remboursement de l’Assurance maladie est limité à 30 % de la BRSS. Exceptions :

- patient de moins de 16 ans,

- patient se trouvant loin de son domicile,

- consultation en urgence,

- médecin traitant ayant pris sa retraite ou changé de département dans les 12 mois précédents,

- consultation chez un spécialiste en accès direct : gynécologue, ophtalmologiste, psychiatre ou neuropsychiatre pour les jeunes de 16 à 25 ans, et stomatologue.

Qu’est-ce qu’un médecin conventionné — Secteur 2 ?

Un médecin conventionné secteur 2 est un médecin généraliste ou spécialiste qui adhère à la convention médicale nationale, mais qui peut fixer librement ses tarifs. On parle aussi de secteur conventionné à honoraires libres.

Les dépassements d’honoraires doivent être pratiqués « avec tact et mesure », conformément à l’article 53 du code de déontologie médicale (article R.4127-53 du code de la Santé publique). Les tarifs d’un médecin conventionné secteur 2 peuvent varier de quelques dizaines à plusieurs centaines d’euros, selon la spécialité et le lieu d’exercice.

Bon à savoir : même un médecin conventionné secteur 2 ne peut pas facturer de dépassements d’honoraires à un bénéficiaire de la complémentaire santé solidaire. Exception : un dépassement d’honoraires peut tout de même être demandé en cas d’exigence particulière de temps et de lieu (comme pour le secteur 1).

Le remboursement d’une consultation chez un médecin conventionné secteur 2

Pour mieux réglementer les tarifs pratiqués par les médecins conventionnés, il existe un accord entre ces praticiens et l’Assurance maladie. Cet accord s’appelle l’option pratique tarifaire maîtrisée (Optam).

Le médecin conventionné secteur 2 qui adhère à l’Optam doit respecter un taux de dépassement d’honoraires encadré. Les médecins exerçant une spécialité chirurgicale ou de gynécologie obstétrique peuvent adhérer à l’Optam-ACO, permettant certaines majorations spécifiques.

Le tarif et le remboursement des consultations dépendent de l’adhésion ou non du praticien à l’Optam.

Remboursement chez un médecin conventionné secteur 2 adhérent à l’Optam

La Sécurité sociale rembourse les soins sur la base des tarifs fixés dans la convention médicale (c’est-à-dire ceux pratiqués en secteur 1). Les dépassements d’honoraires sont à la charge du patient.

Autrement dit, quel que soit le prix de la consultation médicale, la base de remboursement de la Sécurité sociale (BRSS) reste fixée à 30 €.

La prise en charge est toujours de 70 % de la BRSS, soit un remboursement de 19 € (après déduction du forfait de 2 €), pour une consultation chez un généraliste.

Détail du calcul | Généraliste | Spécialiste |

|---|---|---|

Prix de la consultation (dépassement d’honoraires inclus) | 40 € | 40 € |

Base de remboursement de la Sécurité sociale (BRSS) | 30 € | 26,50 € |

Prise en charge par l’Assurance maladie : 70 % | 21 € | 18,55 € |

Participation forfaitaire | 2 € | 2 € |

Remboursement final de la Sécurité sociale | 19 € | 16,55 € |

Reste à charge | 21 € | 23,45 € |

Remboursement chez un médecin conventionné secteur 2 non adhérent

Le médecin conventionné secteur 2 non adhérent à l’Optam fixe librement ses tarifs. Il peut pratiquer les dépassements d’honoraires qu’il souhaite, « avec tact et mesure ».

L’Assurance maladie rembourse les consultations et actes réalisés au taux de 70 %. Mais attention, la base de remboursement de la Sécurité sociale est spécifique au secteur 2 : 23 €, aussi bien chez un généraliste que chez un spécialiste.

Le remboursement est donc de 14,10 €, après déduction du forfait de 2 €.

Détail du calcul | Généraliste ou spécialiste |

|---|---|

Prix de la consultation (dépassement d’honoraires inclus) | 50 € |

Base de remboursement de la Sécurité sociale (BRSS) | 23 € |

Prise en charge par l’Assurance maladie : 70 % | 16,10 € |

Participation forfaitaire | 2 € |

Remboursement total de Sécurité sociale | 14,10 € |

Reste à charge | 35,90 € |

En chiffres : les médecins conventionnés secteur 2 sont plus nombreux que leurs collègues du secteur 1 dans les spécialités suivantes :

- anesthésistes-réanimateurs,

- chirurgiens,

- endocrinologues,

- gynécologues médicaux et obstétriciens,

- ophtalmologistes,

- ORL,

- pédiatres,

- rhumatologues,

- stomatologues.

L’information sur les tarifs du médecin conventionné secteur 1, 2 et 3

Le médecin doit informer les patients sur les coûts de la consultation et des actes médicaux qu’il peut être amené à effectuer (analyse de sang, soins à domicile…)

Il doit donc afficher ses tarifs dans la salle d’attente. Il est également tenu de renseigner le patient sur les modalités de prise en charge par la Sécurité sociale.

Si les frais de santé (dépassements d’honoraires inclus) sont supérieurs ou égaux à 70 €, le médecin doit fournir un devis écrit.

L’obligation d’information concerne tout médecin conventionné ou non de secteur 1, 2 ou 3.

Qu’est-ce qu’un médecin non conventionné — Secteur 3 ?

Un médecin non conventionné (secteur 3) est un praticien qui a choisi de ne pas adhérer à la convention médicale. Il peut déterminer ses tarifs librement.

Dans ce cas, le remboursement des consultations et des actes médicaux est minime, quel que soit leur coût. Il est fixé sur la base d’un tarif dit d’autorité :

- chez un médecin généraliste, le remboursement s’élève à 0,61 €,

- chez un spécialiste, le remboursement est de 1,22 €.

En chiffres : les médecins non conventionnés représentent moins de 1 % de l’ensemble des médecins français.

On les retrouve surtout parmi les médecins généralistes à expertise particulière (143 praticiens en 2023, contre près de 3 000 en secteur 1). Leurs tarifs peuvent dépasser les 100 € par consultation.

Comment la mutuelle rembourse-t-elle les tarifs d’un médecin secteur 1, 2 ou 3 ?

Les consultations et actes médicaux facturés par un médecin secteur 1, 2 ou 3 ne sont presque jamais totalement remboursés par la Sécurité sociale.

Seuls certains cas spécifiques bénéficient d’une prise en charge à 100 % du tarif de base conventionné (en secteur 1 et 2) :

- patients atteints d’une affection longue durée (ALD), pour les soins liés à cette maladie ;

- femmes enceintes (seulement les soins liés à la grossesse avant le 6e mois, puis tous à partir du 1er jour du 6e mois de grossesse et jusqu’au 12e jour après l’accouchement) ;

- bénéficiaires de la complémentaire santé solidaire (CSS) ;

- bénéficiaires de l’aide médicale d’État (AME).

Dans les autres cas, il existe toujours un reste à charge pour le patient. Celui-ci peut être, partiellement ou totalement, remboursé par une complémentaire santé (mutuelle).

Le niveau de prise en charge dépend du contrat souscrit. La plupart fonctionnent selon des formules exprimées en pourcentage :

- 100 % BR (base de remboursement) — la mutuelle complète le remboursement de l’Assurance maladie pour arriver à 100 % du tarif conventionnel de la Sécurité sociale. Autrement dit, en cas de remboursement de l’Assurance maladie à 70 %, la mutuelle prend en charge les 30 % restants du tarif de base, mais pas les dépassements d’honoraires, le cas échéant ;

- 200 % BR — la mutuelle rembourse jusqu’à deux fois le montant du tarif conventionnel de la Sécurité sociale. Le remboursement de la mutuelle est minoré de la prise en charge de l’Assurance maladie et de la participation forfaitaire ;

- Pour les taux suivants, le principe est le même — 3 fois la BRSS pour 300 %, etc.

Plus le taux de prise en charge est élevé, mieux il couvre les dépassements d’honoraires.

Attention : dans le cas d’un médecin non conventionné secteur 3, les contrats sous forme de pourcentage du tarif d’autorité ne sont pas avantageux (ce tarif étant très faible). Il est préférable de choisir un contrat incluant un remboursement sous forme de forfait ou couvrant les frais réels.

Il est recommandé de bien se renseigner sur les garanties proposées avant de choisir une mutuelle senior ou toute autre complémentaire santé.

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…

Je ne connais pas beaucoup de spécialiste en secteur 1, en revanche en secteur 3 à 120€ la consultation, oui, dans certains secteurs.

bonjour,

le dimanche 5 mai 2024 souffrant depuis la veille au soir de maux de gorge intense avec difficulté à déglutir et d’un état grippal avec température, de plus étant âgée à l’époque de 78 ans donc plus fragile, j’ai consulté un médecin généraliste- mon docteur traitant n’exerçant pas le dimanche, j’ai payé 60€ ! le traitement a consisté à des antibiotiques, du Solupred pendant 5 jours et du doliprane. la Sécurité sociale ne m’a remboursé que 6,90€ au motif que ce n’était pas mon médecin traitant et qu’il n’avait pas coché la case permettant un meilleur remboursement, ma mutuelle m’a remboursé également 6,90€ – j’ai téléphoné au médecin qui m’a répondu qu’il n’était pas mon médecin traitant mais qu’il ma soignée ? j’ai réclamé auprès de la sécurité sociale en vain. Est que le tarif de remboursement est normal dans ce cas ?

Merci pour votre retour

cordialement

Bonjour

Je vous remercie pour votre commentaire.

Dans ce type de situation, le remboursement appliqué peut rester très limité, il est conseillé de vérifier directement avec la Sécurité sociale et votre mutuelle.

Bonne journée.

Amandine